En medio de la fuerte volatilidad cambiaria y financiera que le siguió a la devaluación que habilitó el Banco Central el lunes después de las PASO, el Ministerio de Economía tendrá este viernes su primera prueba ante el mercado en términos de emisión de bonos para conseguir financiamiento del déficit fiscal: buscará, en su mayor parte, cubrir vencimientos con bonos atados a la inflación.

El Gobierno concentró las dos operaciones de licitación de bonos en moneda local “rodeando” la las elecciones primarias: la primera del mes tuvo lugar días antes de las PASO y mañana tendrá lugar la segunda y última de agosto, junto con la segunda ronda que sucederá el lunes de la semana que viene. En esta ocasión, los vencimientos son menores a los $100.000 millones, lo cual representará para la Secretaría de Finanzas un desafío de menor cuantía en términos de obligaciones de pago.

En el menú habrá dos letras atadas a CER, uno con vencimiento el 23 de noviembre próximo y otro el 24 de enero. Y además dos bonos, con plazos mayores: 20 de mayo y 14 de febrero de 2025

Ese número, bajo en comparación con los vencimientos habituales que afronta Finanzas de manera quincenal, relativiza las dificultades que pueda tener el Gobierno para la licitación de este viernes en términos de contexto, ya que tendrá lugar en medio de la volatilidad financiera tras el sacudón que representó para los precios del mercado el resultado electoral y el salto discreto del tipo de cambio oficial que decidió el ministro de Economía Sergio Massa en las primeras horas del lunes. “El monto es muy bajo, Finanzas no va a tener problema en cubrir los vencimientos”, dijo Santiago López Alfaro, titular de Patente de Valores.

“Tras el resultado inesperado, y el salto del A3500 del lunes, observamos un flujo saliente de instrumentos Dollar Linked hacía títulos CER. Nos resulta lógico luego de la corrección cambiaria parcial, aunque creemos que la misma es un poco exagerada”, consideró un informe de Portfolio Personal Inversiones. “Más allá que los vencimientos no son para nada abultados, el contexto macro podría obligar al Tesoro a ofrecer rendimientos algo más generosos (en especial, tras el aumento de 21 puntos de la tasa del BCRA)”, aseguraron.

Por lo pronto, este viernes los casi $100.000 millones de vencimientos deberán ser cubiertos por la secretaría que encabeza Eduardo Setti prácticamente solo con emisión de bonos indexados a la suba de precios general. En el menú que fue anunciado este jueves de manera oficial, habrá dos letras atadas a CER, uno con vencimiento el 23 de noviembre próximo y otro el 24 de enero. Y además dos bonos, con plazos mayores: 20 de mayo y 14 de febrero de 2025.

En todos los casos se trata de variantes de títulos indexados que ya existían y que Finanzas busca ampliar su monto de circulación. Se espera, además, que pueda haber un reajuste de las tasas de interés tras el movimiento que hizo con la tasa de referencia el Banco Central, que la llevó, al mismo tiempo que determinó la devaluación, hasta el 118% anual nominal.

En este caso, el único instrumento con tasa fija será una Letra de Liquidez de cortísimo plazo hasta el 18 de septiembre, para ser adjudicados a Fondos Comunes de Inversión. Por cuestiones de manejo de su liquidez, los FCI no ingresaron en los sucesivos canjes de deuda que realizó Finanzas desde agosto del año pasado. En la última licitación estos instrumentos tuvieron una tasa nominal anual de 102,72 por ciento.

En la primera licitación del mes, el Tesoro Nacional afrontaba vencimientos por $725.062 millones, por lo que el financiamiento neto mensual alcanzó los $96.514 millones. El comunicado oficial destacó que el 31% del financiamiento obtenido correspondió a instrumentos con vencimientos en 2023 y el 69% restante.

Se espera, además, que pueda haber un reajuste de las tasas de interés de los bonos a tasa fija tras el movimiento que hizo con la tasa de referencia el Banco Central

En los próximos meses, en plena campaña electoral hacia la primera vuelta y eventualmente el ballotage, el desafío se incrementará para el Gobierno ya que deberá renovar unos $4,6 billones de los cuales, de acuerdo a cifras de la consultora EcgoGo en base a datos oficiales existe especial relevancia del sector privado, cuya tenencia asciende a $3,5 billones, es decir 80% del total. Paradójicamente, los dos meses más pesados serán octubre y noviembre, que coinciden con las instancias de elecciones generales y, eventualmente, ballotage. En esos meses vencerán $1,6 y $1,1 billones respectivamente.

Analizado por tipo de títulos, EcoGo recogió que $3,3 billones de los 4,6 billones totales están atados a la evolución del índice de precios. De esa cifra, hay $2,5 billones están en manos del sector privado. Una parte minoritaria corresponderá, hasta fin de año, a bonos dollar linked -$230.000 millones, cerca de la mitad en manos del sector público- y títulos duales -que premian lo más conveniente entre inflación y dólar oficial- con otros $275.000 millones.

Los bonos atados al dólar fueron extendidos en licitaciones recientes a plazos más largos. Así se ve, de acuerdo a la base de datos de esa consultora, que en 2024 habrá vencimientos por este tipo de títulos casi 4,8 billones de pesos que seguirán la variación del tipo de cambio oficial y que pagan luego de un cambio de administración, en medio de expectativas de devaluación.

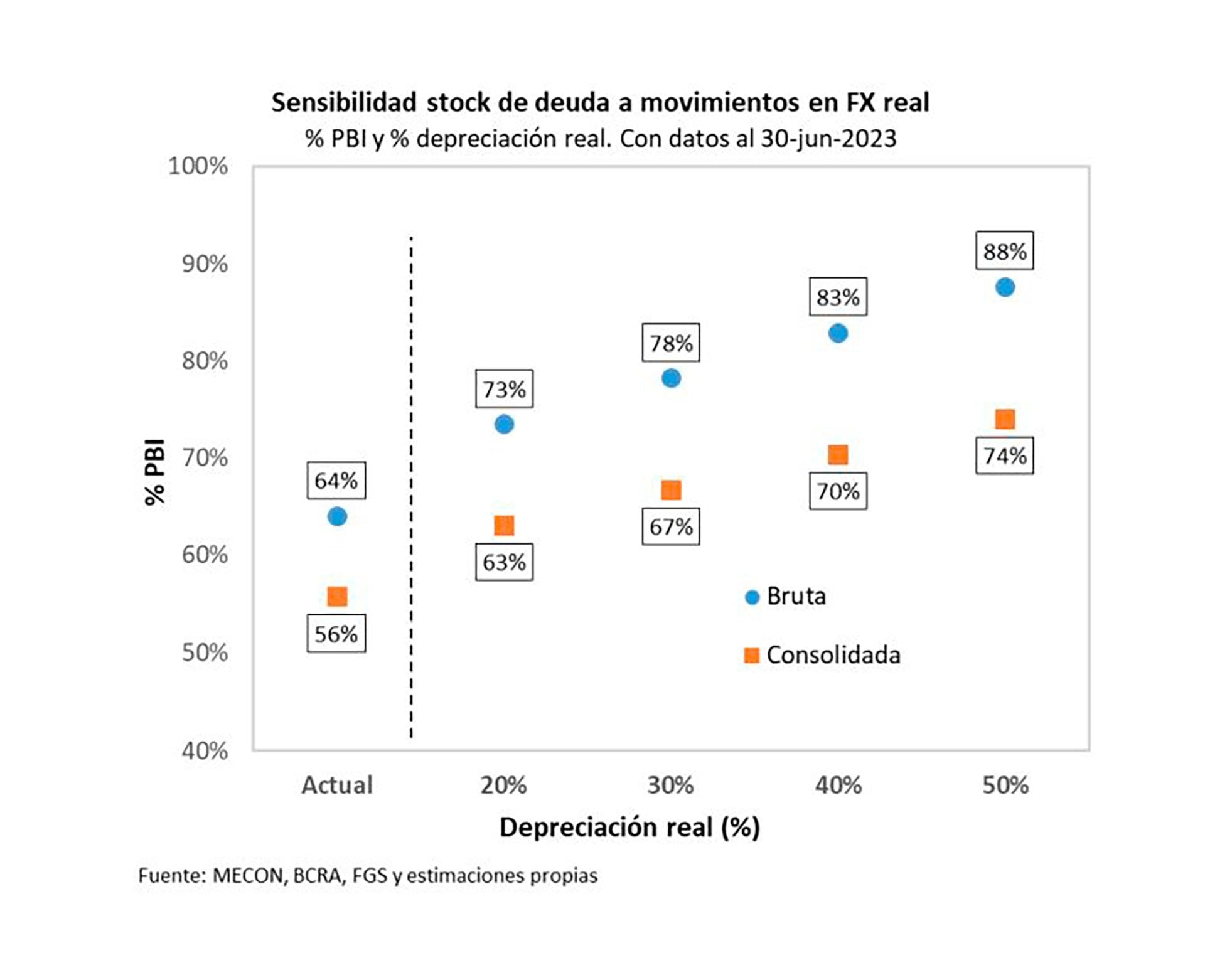

Respecto al impacto de la devaluación en la deuda pública, un informe reciente de Quantum Finanzas, antes del salto cambiario del lunes, estimó que “del total de la deuda consolidada, el 55% es en moneda extranjera y 45% en moneda local, pero de esta última 22 puntos porcentuales es deuda ajustable por CER, USDL y dual”.

En ese sentido, realizó un ejercicio para medir la “sensibilidad” de la deuda pública a un movimiento cambiario. “Si la depreciación real fuese del 30%, el stock de la deuda consolidada pasaría de 56% a 67% del PBI y de 64% a 78% del PBI en el caso de la bruta. Estas relaciones se acercarían al 75-90% del PBI si la corrección fuese del 50%”, estimó Quantum. Para el caso del 20% -una cifra cercana a lo que sucedió este lunes- el ratio deuda/PBI pasaría a ser de 63 por ciento.

“Cuando se evalúa la relación del pago de los servicios de capital e intereses de los próximos años, se observa que en 2024, año en el que se verifica una importante concentración de los vencimientos de la deuda en pesos (7,4% del PBI), una devaluación real del peso del 30% elevaría el porcentaje del PBI destinado a pagar los servicios del 10% (que surge de la información actual) al 11,2%, porcentaje que sube a 12% si la devaluación fuese del 50% real”, midió la consultora que dirige Daniel Marx. Para una estimación del 20% de suba del tipo de cambio oficial, el capital más intereses de la deuda pública pasaría de 10% del PBI a 10,8 por ciento.

Seguir leyendo:

La suma fija que anticipó Massa sería anunciada la semana que viene luego del viaje al FMI

Funes de Rioja: “Hay un panorama de incertidumbre e imprevisibilidad”

Devaluación de corto plazo: el dólar llegaría a octubre con el mismo atraso previo a las elecciones

Hacer Comentario