Los inversores siguen de cerca la evolución de los superávits gemelos, de las balanzas comercial y fiscal, desde el inicio de la gestión presidencial de Javier Milei, aunque la tensión política y el abrupto ajuste de las variables juega en contra por el deterioro en los indicadores sociales.

Con una tasa de inflación por arriba del 270% en comparación con un año antes y el compromiso de levantar en la segunda parte del año las restricciones cambiarias, analistas y operadores revisan sus perspectivas sobre la coyuntura de la economía y buscan fundamentos para entender el rápido ascenso de precios de acciones y bonos en este primer trimestre.

Para graficarlo, el S&P Merval de la Bolsa de Buenos Aires, acumula un alza de 31% en pesos en 2024. Y aunque esta tasa es inferior a la inflación del período, medida en dólares -según la paridad del “contado con liquidación, implica una suba del 17%, el doble de lo que han rendido índices representativos de Wall Street, como el tecnológico Nasdaq y el promedio S&P 500.

!function(e,n,i,s){var d="InfogramEmbeds";var o=e.getElementsByTagName(n)[0];if(window[d]&&window[d].initialized)window[d].process&&window[d].process();else if(!e.getElementById(i)){var r=e.createElement(n);r.async=1,r.id=i,r.src=s,o.parentNode.insertBefore(r,o)}}(document,"script","infogram-async","https://e.infogram.com/js/dist/embed-loader-min.js");

Algunos ADR argentinos treparon en 2024 hasta 70% en dólares en Wall Street, como los títulos bancarios. Las acciones argentinas operan en Nueva York en un rango de precios en lo más alto desde junio de 2018, casi seis años atrás.

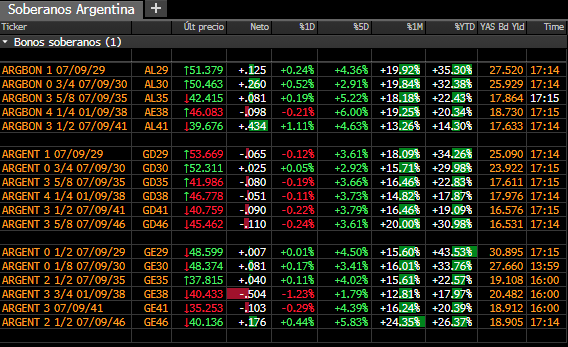

Del lado de los bonos soberanos, también se destacan las alzas de precios, muy superiores a los de los títulos del universo emergente.

Algunos ADR argentinos treparon en 2024 hasta 70% en dólares en Wall Street

Los bonos Globales y los Bonares alcanzan el umbral de USD 50, un máximo desde que salieron a cotizar al mercado secundario en septiembre de 2020. Los títulos de la reestructuración, llamados “hard dollar” porque son pagaderos en divisas, promedian un alza de 25% en 2024, y las emisiones de más corta duración-a 2029 y 2030- ganan más de 35% en lo que va del año.

!function(e,n,i,s){var d="InfogramEmbeds";var o=e.getElementsByTagName(n)[0];if(window[d]&&window[d].initialized)window[d].process&&window[d].process();else if(!e.getElementById(i)){var r=e.createElement(n);r.async=1,r.id=i,r.src=s,o.parentNode.insertBefore(r,o)}}(document,"script","infogram-async","https://e.infogram.com/js/dist/embed-loader-min.js");

En el mismo sentido, el riesgo país de JP Morgan acentuó en las últimas semanas el declive y ahora se asienta en la zona de los 1.400 puntos básicos. Esto es un mínimo desde enero de 2021 y prácticamente la mitad de los 2.900 puntos de julio de 2022.

¿Qué hay detrás de las ganancias en la Bolsa?

1) Consolidación fiscal

En febrero se confirmó el superávit de las finanzas públicas por segundo mes seguido, tanto en el resultado primario como el financiero -tras el pago de deuda-, junto con un saldo positivo de la balanza comercial por tercer mes consecutivo. Los agentes bursátiles avalaron esta convicción oficial en la búsqueda de un presupuesto equilibrado.

“Se reducen los desequilibrios. En febrero, tanto el resultado fiscal como el balance comercial volvieron a ser positivos, por segundo mes consecutivo. ¿Los mercados? de fiesta”, sintetizó el economista Esteban Domecq, director de Invecq Consultora Económica.

La consultora Econviews refirió: “No nos casamos con los buenos datos fiscales de enero y febrero porque parte de esto es postergación de pagos y la parte de la licuadora se tiene que ir achicando por pura matemática: si la inflación es más baja la oportunidad de licuar cae. Nosotros creemos que será difícil llegar a un superávit primario de dos puntos del PBI, pero sí creemos que un equilibrio primario es posible. Y más aún creemos que el mercado va a comprar Argentina si se llega a ese resultado. Nuestro escenario es el de un riesgo país de alrededor de 800 puntos básicos si eso ocurre”.

“La confianza del mercado radica en los recientes indicadores económicos positivos (…) a pesar de que muchos de estos avances se deben a factores transitorios, como la reducción del gasto público –especialmente de jubilaciones– y el incremento de la deuda de importadores”, dijo el agente de liquidación y compensación Cohen Aliados Financieros. Agregó que “la preocupación por la caída en el nivel de actividad en el primer trimestre, una de las más pronunciadas desde la crisis de 2001 excluyendo la pandemia, no parece mermar el optimismo”.

2) Desaceleración de la inflación

El shock devalutorio de diciembre catapultó a la inflación mensual al 25,6%, aunque este indicador viene desacelerando de forma acentuada mes a mes y hay altas expectativas de que podría quedar debajo del 10% en marzo.

!function(e,n,i,s){var d="InfogramEmbeds";var o=e.getElementsByTagName(n)[0];if(window[d]&&window[d].initialized)window[d].process&&window[d].process();else if(!e.getElementById(i)){var r=e.createElement(n);r.async=1,r.id=i,r.src=s,o.parentNode.insertBefore(r,o)}}(document,"script","infogram-async","https://e.infogram.com/js/dist/embed-loader-min.js");

Los analistas de Consultatio Financial Services enfatizaron que “en términos de inflación la estrategia oficial empezó a rendir sus frutos muy pronto. Ya en febrero la inflación sorprendió con una desaceleración mucho más significativa de lo esperado por el mercado. Y los datos preliminares de marzo se suman a esas señales promisorias, con una batería de indicadores de alta frecuencia que apuntan a una continuidad en el proceso de desaceleración del mes pasado”.

Se celebra “la continuidad del ‘delivery’ en término de ajuste fiscal y acumulación de reservas. En este contexto el Gobierno dio muestras de pragmatismo y aplazó algunos aumentos de precios regulados para mejorar los indicadores de inflación en el corto plazo”, reportó la correduría Delphos Investment.

3) Reducción reservas negativas

El Banco Central encaró un proceso de recomposición de reservas muy intenso: acaparó la mitad de los dólares que ingresaron a partir del 10 de diciembre, obtuvo compras netas por más de USD 11.000 millones desde entonces -solo resultó vendedor en tres ruedas operativas- y consiguió reforzar los activos internacionales en más de 7.000 millones de dólares.

!function(e,n,i,s){var d="InfogramEmbeds";var o=e.getElementsByTagName(n)[0];if(window[d]&&window[d].initialized)window[d].process&&window[d].process();else if(!e.getElementById(i)){var r=e.createElement(n);r.async=1,r.id=i,r.src=s,o.parentNode.insertBefore(r,o)}}(document,"script","infogram-async","https://e.infogram.com/js/dist/embed-loader-min.js");

“El Banco Central sigue acumulando reservas. Desde la devaluación la autoridad monetaria lleva comprados más de 11.000 millones de dólares. En los próximos días deberíamos ver una mayor oferta de exportaciones, mientras que la mayor liberalización de las importaciones puede implicar más demanda de divisas, aunque dado el nivel de actividad no creemos que esto sea significativo”, adelantó la correduría Neix.

4) Confianza en el Gobierno

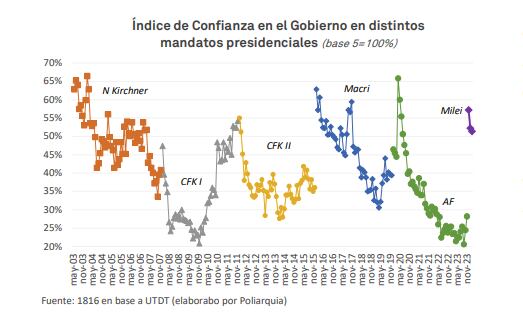

Un informe de la Consultora 1816 destacó que “el ancla central del mercado es, por el momento, la imagen positiva del Presidente. Que, pese al ajuste de ingresos, la gente apoye a Milei, quien dice y demuestra que sus prioridades son achicar el déficit fiscal y cumplir con los contratos, es lo que consolida el rally de los activos argentinos”.

Y añadieron que “habiendo encarado el Gobierno un ajuste fenomenal en las cuentas públicas -que sienta las bases para un crecimiento futuro-, es notable que el Presidente no haya perdido prácticamente popularidad en sus primeros 100 días”.

“La deuda hard dollar extiende el rally alcista. A pesar del ruido político con el rechazo del DNU en el Senado y rumores de conflictos entre la vicepresidenta y el presidente, los bonos siguieron subiendo impulsados por buenas noticias en varios frentes en el plano local y un contexto internacional constructivo para los créditos emergentes”, observó el Grupo IEB (Invertir en Bolsa).

“Se nota mayor ordenamiento financiero apoyado por cierto esperanzado optimismo inversor y cierta resignación de la población general ante el rechazo que generó la administración anterior”, sostuvo Roberto Drimer, presidente de Vatnet Financial Research.

!function(e,n,i,s){var d="InfogramEmbeds";var o=e.getElementsByTagName(n)[0];if(window[d]&&window[d].initialized)window[d].process&&window[d].process();else if(!e.getElementById(i)){var r=e.createElement(n);r.async=1,r.id=i,r.src=s,o.parentNode.insertBefore(r,o)}}(document,"script","infogram-async","https://e.infogram.com/js/dist/embed-loader-min.js");

“Si bien existe consenso en que era necesario un cambio fuerte y Milei ha dirigido el ‘debate político’ hacia un discurso racional, centrado en el imperativo de la responsabilidad fiscal, surge un interrogante: ¿Se mantendrá la tolerancia social hasta que veamos la luz en el final del túnel? Hasta ahora, la respuesta es positiva”, dijo Javier Casabal, estratega de Renta Fija de Adcap Grupo Financiero.

5) Empuje externo

Por último, un mayor apetito global al riesgo ante las señales sobre recortes de las tasas de interés de los grandes bancos centrales en los próximos meses alentaba tomas de posiciones especulativas.

Los expertos de Schroders comentaron que “hay grandes expectativas de que el Banco Central Europeo (BCE) y otros bancos centrales comiencen a recortar las tasas en los próximos meses a medida que disminuyan las presiones inflacionarias. Una reducción de las tasas de interés suele dar lugar a un aumento de los precios de los bonos, y el aumento de la demanda de bonos existentes con cupones fijos más altos conduce a un aumento de los precios. Las tasas de interés más bajas también respaldan las condiciones comerciales, con costos de endeudamiento más bajos que facilitan a las empresas el pago de cupones a los tenedores de bonos”.

Hacer Comentario