La Argentina aparece en el ranking de países relevados por el FMI para la elaboración de las perspectivas económicas para 2024 entre los que registrará más alta inflación y mayor recesión.

El organismo proyecta que el crecimiento mundial sea de 3,1% en 2024 y del 3,2% en 2025, y que el pronóstico para 2024 se ubique 0,2 puntos porcentuales del PBI porcentuales superior al de la edición de octubre de 2023 de Perspectivas de la economía mundial (WEO, por sus siglas en inglés) debido a una resiliencia mayor de lo esperado en Estados Unidos y varias grandes economías de mercados emergentes y en desarrollo, así como al apoyo fiscal en China.

Mientras que para la Argentina el FMI recalculó su estimación de PBI para el año y proyectó una fuerte caída de 2,8%, como consecuencia del “ajuste considerable” que experimentará a lo largo del 2024 por las medidas del gobierno de Javier Milei, y sobre la inflación apuntó que para el segundo semestre el IPC podría reducirse hasta el 150% anual del 211% que heredó del gobierno de Alberto Fernández “a finales de este año”, lo que sería consistente con un dígito mensual “a partir de mitad de año”.

Con ese escenario, Infobae entrevistó a la economista Marina Dal Poggetto, directora ejecutiva de la consultora Eco Go, Master en Políticas Públicas de la Universidad Torcuato Di Tella, ex subgerente de Análisis Macroeconómico del Banco Central de la República Argentina y ex Jefa de Asesores de la Secretaría de Política Económica del Ministerio de Economía, para que cuente su mirada del presente y expectativas para el resto del año.

“Se requería un orden de prioridades y manejo parlamentario. No estuvo ni lo uno ni lo otro”

— ¿Qué opina de la eliminación del capítulo fiscal del proyecto de Ley Ómnibus del Gobierno?

— Desde el punto de vista conceptual, mandar un DNU y una Ley con más de 1.000 artículos para un gobierno que tiene solo 15% de los diputados y 10% de los senadores, era por decirlo en forma políticamente correcta, riesgoso. Es cierto que la alianza con Juntos por el Cambio (JxC), y la grieta que trasciende a la sociedad con una dirigencia política sin credibilidad, le daba a al presidente Javier Milei masa crítica para poder negociar un paquete de leyes en el Congreso que le permitiera apuntalar la estabilización y las reformas que el programa necesitaba en el arranque del gobierno. Se requería un orden de prioridades y manejo parlamentario. No estuvo ni lo uno ni lo otro.

Ahora bien, convengamos que eliminar la promoción industrial y mantener intacto el régimen de Tierra del Fuego parece un chiste. Que mandar una reforma laboral por decreto tenía altas chances de terminar como terminó. Y también que el paquete fiscal no incluía ni una transformación del Estado ni una Reforma Tributaria que apuntalara la productividad sistémica de la economía. En los hechos el paquete fiscal que se retiró incluía un blanqueo, una moratoria, una baja de bienes personales (y un esquema de pago anticipado que si se hacía con Bopreales resultaba una ganga) y un aumento en las retenciones.

Soy de las que creía que la devaluación tenía que hacerse compensada para limitar las presiones inflacionarias, amortiguar los costos del ajuste de precios relativos y ayudar al cierre fiscal de corto plazo. Pero siempre las retenciones eran transitorias y no se podían cobrar si el dólar se atrasaba, algo que empieza a ocurrir y se va a acelerar si el BCRA tiene que cortar el dólar blend.

Si lo que estaba en discusión eran las retenciones y la discrecionalidad en el manejo previsional, creo que fue un error sacar todo el paquete fiscal apuntando a mandarlo más tarde junto al restablecimiento del Impuesto a las Ganancias, que era la demanda de los gobernadores. Nadie quería pagar el “costo político” de restablecer un impuesto progresivo (que es la base de los sistemas tributarios del mundo desarrollado), cuando muchos de los que ahora reclaman su restablecimiento (Milei incluido) levantaron la mano cuando Sergio Massa promovió “el suicidio fiscal” electoral.

“Si lo que estaba en discusión eran las retenciones y la discrecionalidad en el manejo previsional, creo que fue un error sacar todo el paquete fiscal”

— ¿El ajuste que iba a pagar la casta recae sobre los jubilados?

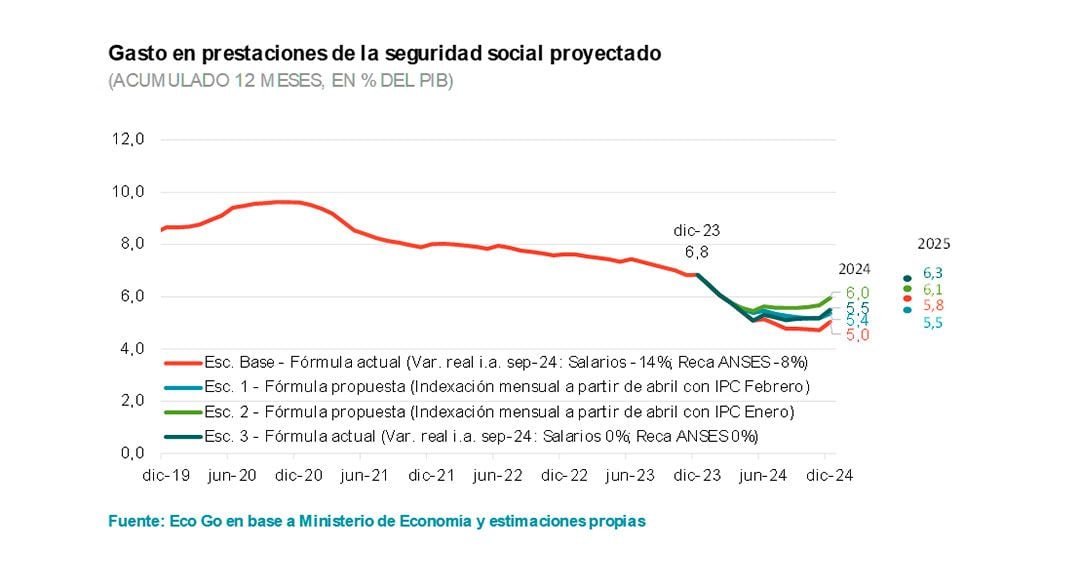

— Sólo los del régimen nacional. No se planteó ninguna discusión sobre los regímenes de privilegio. Con la movilidad previsional vigente, e incluso con la que propone JxC (ajuste mensual a la inflación a partir de abril con los datos de enero), la caída en la participación del gasto previsional de la Nación en el PBI es significativamente mayor al 0,4% incluido en el cuadro con el ajuste fiscal.

Si se mantiene el régimen actual, con nuestra inflación, el gasto previsional se reduce de 6,8% del PBI en 2023 a 5% en 2024. Si se aplica la fórmula que propone JxC el gasto cae a 5,5% del PBI. La contracara es una perversa licuación de los haberes, sobre todo los que están por encima de la mínima que en parte viene siendo compensada por los bonos.

Sólo para poner en contexto, en 2017, cuando se “tiraron las 14 toneladas de piedras”, el gasto previsional (que para entonces incluía moratoria, movilidad y reparación histórica) había llegado a 9,6% del PBI, y la jubilación máxima era 10 veces la mínima. Hoy es 4,4 veces. En la Convertibilidad, el gasto previsional de la Nación era 5,6% del PBI, con la mitad de los jubilados que hay hoy y con los que recibían el haber máximo cobrando 20 veces el mínimo.

Con sólo 6 millones de trabajadores formales y 3 del sector público sobre una Población Económica Activa de 22 millones de personas, no hay régimen previsional que se sostenga, sobre todo si se pretende que el régimen sea contributivo y solidario en simultáneo. La discusión de fondo sigue sin estar.

— Algunos economistas consideran más relevante bajar el gasto que buscar la meta del déficit fiscal cero ¿Qué piensa?

— El corte del financiamiento monetario es condición necesaria para que la estabilización funcione. Ahora bien, la consolidación fiscal no puede estar sólo basada en una mega licuación del gasto que no se sostiene, ni en impuestos transitorios que tampoco se sostienen.

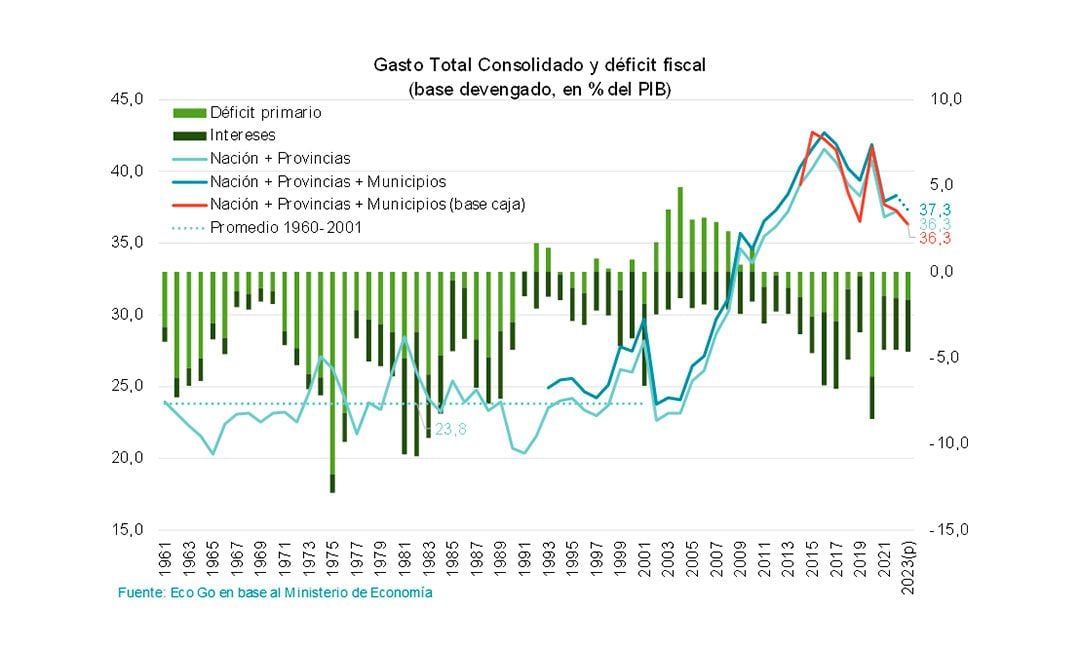

En gran medida como contracara de la dinámica previsional mencionada, el gasto se viene licuando a pasos acelerados. En 2023 el gasto primario consolidado habría terminado en 36% del PBI frente al 42,5% del PBI del pico de 2015, en tanto el gasto de la Nación terminó en 18,1% del PBI frente al 22,2% del PBI al fin del segundo gobierno de Cristina Fernández de Kirchner.

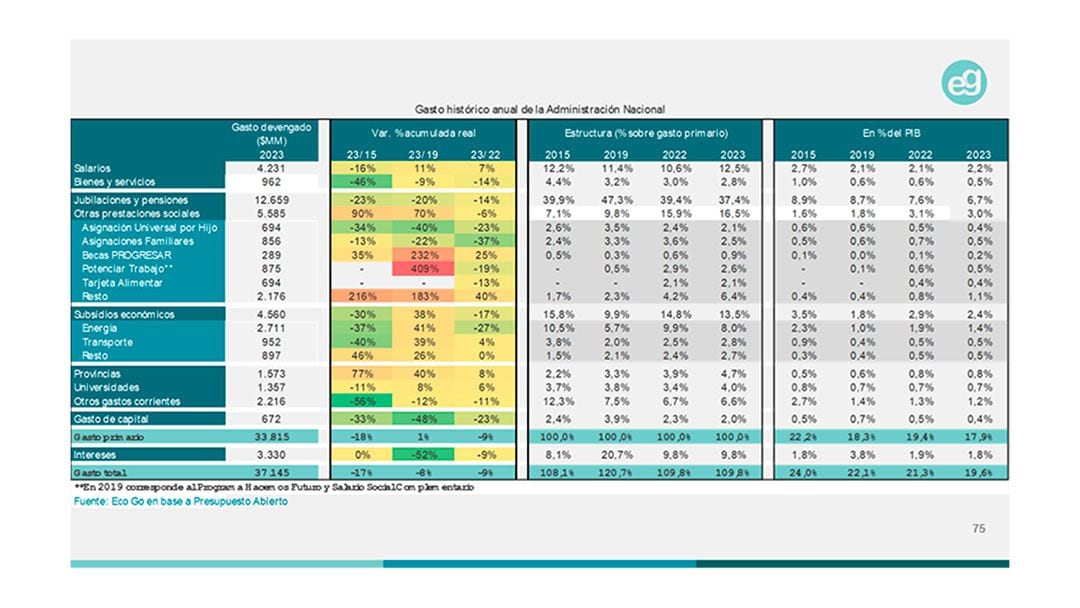

Según el programa fiscal presentado por el ministro Luis Caputo, en 2024 el gasto primario de la Nación debería reducirse a 15% del PBI (2,9 p.p. del PBI menos de los cuales 0,4 p.p. eran licuación previsional, 0,7 p.p. recortes en obra pública, 0,7 p.p. recortes en subsidios, 0,5 p.p. transferencias discrecionales a provincias y 0,4 p.p. reducción de gastos administrativos y 0,5 p.p. planes sociales (reorganización de los programas). Se está testeando en la negociación en el Congreso y en la reacción social la viabilidad política de semejante ajuste.

— ¿Ve avances en la decisión del Gobierno de “sanear” el balance del Banco Central?

— Sí, aunque la prioridad pareciera estar puesta en “destruir” el overhang (excedente) de pesos más que en la acumulación de reservas y en la estabilización de la demanda de pesos.

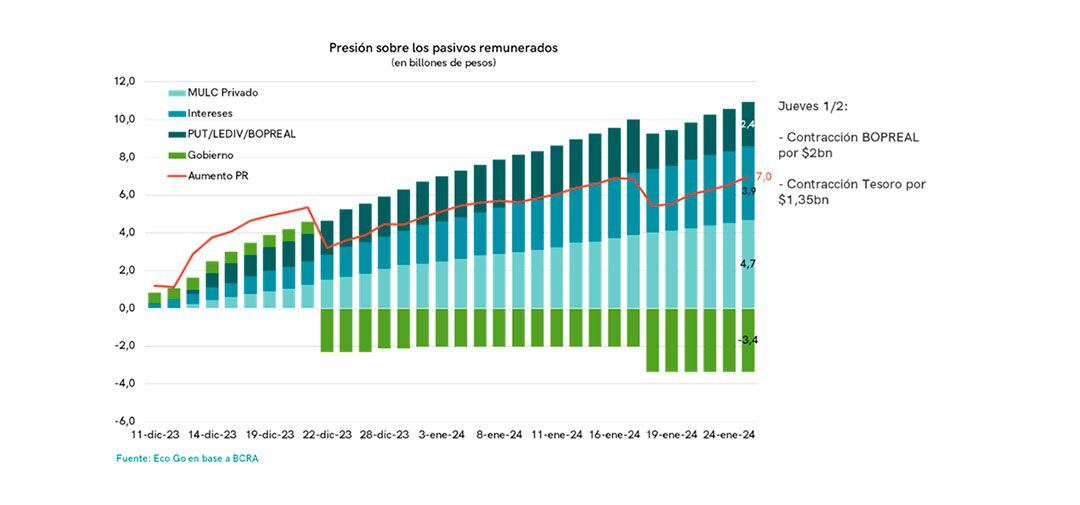

Sin financiamiento monetario para el déficit fiscal, los dos factores de expansión son: la compra de dólares ($4,7 billones) y la tasa de interés ($4 billones, si bien la tasa de interés es groseramente real negativa, el nivel de pasivos remunerados sigue creando pesos en forma endógena).

“La prioridad pareciera estar puesta en ‘destruir’ el overhang (excedente) de pesos más que en la acumulación de reservas y en la estabilización de la demanda de pesos”

El tercer factor de expansión que era el desarme de las Lediv, terminaría por compensarse plenamente con el retiro de los pesos por la colocación de Bopreal cuando se refleje en la estadística la última colocación. A contramano jugó la contracción de $4,75 billones vía cancelación de deuda del Tesoro en manos del BCRA, producto de la ejecución de los puts durante la gestión anterior.

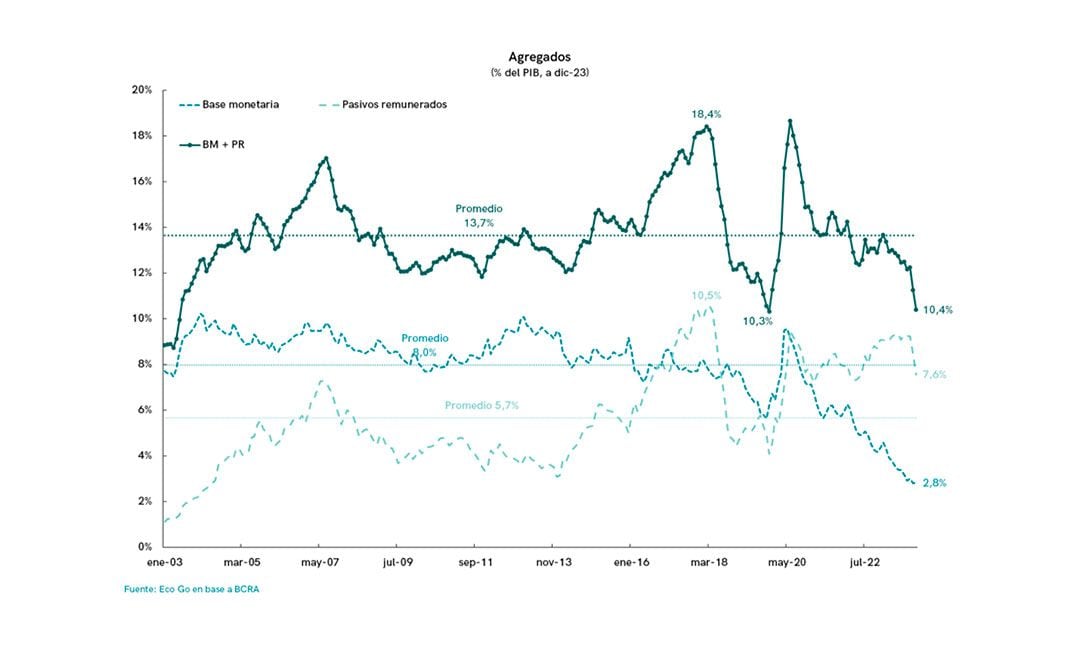

Más allá de la brusca contracción en términos reales, la base monetaria es sólo 2,8% del PBI y los pasivos remunerados alcanzan a 7,5% del PBI, en dólares oficiales, la base monetaria asciende a USD 12.000 millones y los pasivos remunerados a USD 30.000 millones. Estos últimos son el respaldo de dos de cada tres pesos depositados en los bancos.

Respecto a los dólares, es cierto que desde que arrancó el programa el BCRA compró USD 6.200 millones y las Reservas netas pasaron de ser negativas en USD 13.000 millones a ser negativas en USD 6.000 millones (esto incluye el desembolso neto de USD 2.500 millones del FMI que se va a usar para pagarle al FMI hasta abril).

Pero todavía siguen siendo bien negativas, pasaste del subsuelo 13 al subsuelo 8. Además, el Bopreal es un aumento en los pasivos en dólares del BCRA que hay que incorporar al programa financiero.

— ¿El déficit fiscal cero y la emisión cero para el Tesoro son armas poderosas para estabilizar los precios o se requiere de un ancla cambiaria, pese a que en la Argentina eso llevó a atrasos que luego generaron más costos que beneficios?

— El programa arrancó con un overshooting del tipo de cambio (el dólar pasó de $360 a $800) y el uso del ancla cambiaria posterior con un crawling peg al 2% y una inflación que en diciembre cerró en 25,5% y en enero habría estado más cerca de 20 por ciento.

Aun desacelerando la inflación, el crawling peg al 2% no es sostenible para siempre. La pregunta es cuan rápida desacelera la inflación y en qué medida las micro devaluaciones diarias y la tasa de interés pueden converger a una tasa de inflación al rango de un dígito porcentual, sin tener que recurrir a un nuevo salto cambiario que vuelva a acelerar la dinámica inflacionaria.

“Aun desacelerando la inflación, el crawling peg al 2% no es sostenible para siempre”

En algún momento hay que pasar del ancla cambiaria a un programa monetario que no sólo esté basado en un ajuste fiscal de corto plazo y en un programa financiero que sólo recircula los pesos dentro del cepo.

Finalmente, es condición necesaria abrir el crédito externo, teniendo en cuenta el aumento en los vencimientos de la deuda en dólares a partir del año próximo.

— La restricción presupuestaria que impone el objetivo de déficit fiscal cero, la emisión cero para financiar el Tesoro y los primeros cambios fuertes de precios relativos pareciera que está haciendo estragos sobre el consumo y la actividad ¿Cómo ve ese proceso?

— El programa es inflacionario y recesivo. La expectativa es que la caída en el nivel de actividad permita vía desplome de las importaciones, contribuir al saneamiento del balance del BCRA.

La caída en el consumo ayudaría a comprimir los precios en dólares de los bienes apuntalando el cambio de precios relativos sin terminar de reventar los ingresos de la población. Es cierto que acá hay una “sabana corta”, la tasa de interés tiene que ser lo suficientemente baja para no recrear el overhang de pesos, pero se debe recordar que el objetivo no es “ordeñar la vaca” en relación con pulverizar los pesos, sino estabilizar la demanda de pesos. Una tasa de interés muy negativa durante mucho tiempo contribuye a la velocidad de circulación de los pesos y eso exacerba la brecha y frena la moderación de la inflación.

“La expectativa es que la caída en el nivel de actividad permita vía desplome de las importaciones, contribuir al saneamiento del balance del BCRA”

Asimismo, insistir en la agenda de la dolarización con el actual balance del BCRA, dos de cada tres pesos de los depósitos invertidos en pasivos remunerados y una corta maduración de la deuda de pesos indexada que a diferencia de la deuda en dólares (que cotiza a treinta y pico), lo hace por arriba de la paridad, no contribuye en lo más mínimo a estabilizar la demanda de pesos.

— El BCRA detectó que la deuda de importadores no era tan demandante de divisas cómo se proyectaba ¿Qué cabe esperar ahora?

— El registro de deuda era más chico que el que reflejaba el MULC pero se inscribieron USD 42.600 millones, de los cuales USD 1.500 millones correspondientes a mipyme tendrían acceso en cuotas al MULC a partir de marzo y al resto la única alternativa que se les dio fue el Bopreal, del cual se acaba de suscribir USD 5.000 millones de la Serie 1 y quedan pendientes USD 5.000 millones de las series 2 y 3.

Para el resto de los importadores, la opción es ir al contado con liquidación, cuya demanda de hecho se va a ver abultada para financiar el remanente licuado por la cotización por debajo de la par del Bopreal y la franquicia que le da el esquema a los que lo suscribieron. La oferta del contado con liquidación está dada en gran medida por el blend.

— ¿Cómo ve el objetivo de acumulación de reservas del BCRA que el gobierno acordó con el FMI?

— Complicado si se mantiene el dólar blend. En 2024 hay vencimientos netos de desembolsos por USD 10.000 millones por lo que para acumular USD 7.500 millones necesitaría el BCRA apropiarse de USD 17.500 millones en el MULC y/o conseguir financiamiento adicional.

Suponiendo que las altas temperaturas no dañan la cosecha y que los precios internacionales se sostienen, las exportaciones de bienes y servicios podrían pasar de USD 84.000 millones en 2023 a USD 100.000 millones en 2024. En tanto las importaciones de bienes y servicios podrían caer de USD 92.000 millones en 2023 a USD 70.000 millones.

“Si el superávit es de USD 30.000 millones y se sostiene el blend para el exportador en 80% por el MULC y 20% por el CCL, el BCRA compraría en régimen sólo USD 10.000 millones”

Si el superávit es de USD 30.000 millones y se sostiene el blend para el exportador en 80% por el MULC y 20% por el CCL, el BCRA compraría en régimen sólo USD 10.000 millones. En rigor, algo más porque en los primeros meses estableciste el pago en cuotas de las importaciones, pero ya en mayo se empieza a pagar el 100% y en julio/agosto dejaría de comprar dólares.

— ¿A qué se debe la volatilidad de los tipos de cambio financieros?

— Se le dijo a los importadores que si no iban al Bopreal no iban a tener más acceso al mercado cambiario. Y en simultáneo, con tasas al 8,7% mensual, no hay instrumentos en pesos que te cubran contra la inflación y le obligan a licuar el capital de trabajo y los ahorros.

— ¿El mix de liquidación de exportaciones 20% por el CCL y 80% por el mayorista que fija el BCRA, puede pensarse como el inicio del camino a la convergencia hacia la unificación gradual hacia la franja libre, de modo de no agregar más costos sobre los importados y la propagación sobre el resto de los precios de la economía?

— No lo creo. La normalización del Balance del BCRA todavía tiene recorrido por delante.

— ¿Qué proyecta Eco Go en materia de actividad, inflación y tipo de cambio hasta fin de año?

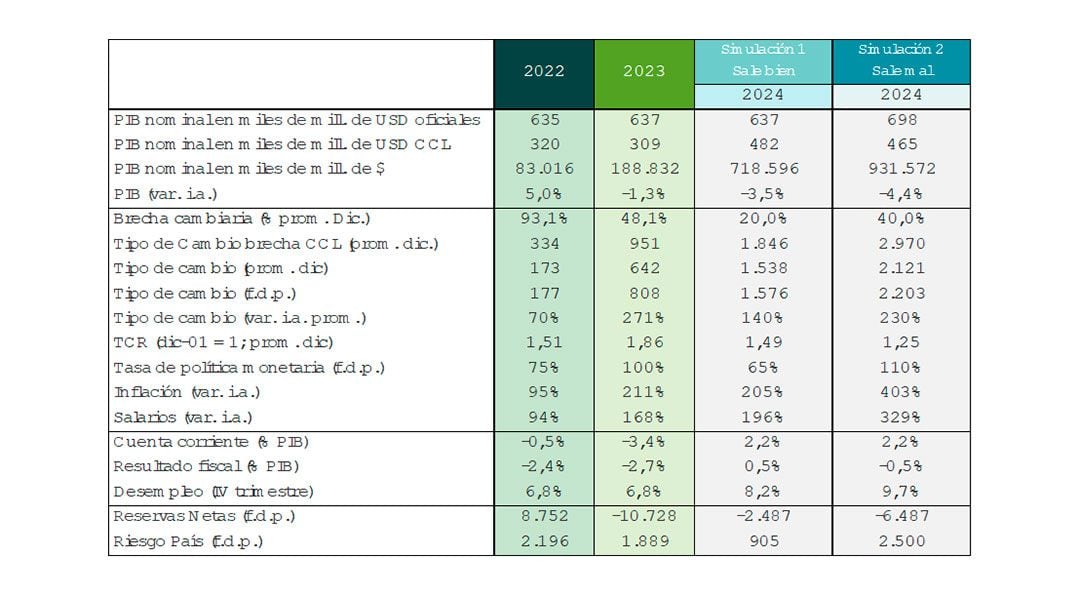

— En el mejor escenario “sale bien”, la tasa de inflación que en 2023 arrancó en 6% mensual y terminó el año en 25,5%, arrancaría 2024 en torno al 20% mensual y cerraría en torno al 5/6% mensual.

Entre puntas 2024 finalizaría con una tasa de inflación acumulada similar al 211% de 2023, pero con muy diferente arrastre estadístico para el año siguiente.

La caída en la actividad que arrancó en diciembre se profundiza en la primera mitad del año. Si el ancla aparece, es esperable una moderación en la segunda mitad y el año en promedio caer 3% (4,5% si se normaliza por la recuperación esperada de la cosecha).

Claro que esto supone que la dinámica distributiva no escala, y que los aumentos tarifarios son compensados en parte por una normalización en los precios en dólares de los bienes frente a una pérdida de ingresos que en algún momento se estabiliza.

El esquema supone además que la moderación en la tasa de inflación permite que el crawling peg y la tasa de interés converjan entre abril y mayo a una tasa de inflación más cercana al dígito y que en la segunda mitad del año la composición tarifaria se modere. Desde el lado monetario, supone que la consolidación fiscal se sostiene y que el programa financiero funciona en un contexto donde se van aliviando los controles de capitales.

“El esquema supone que la moderación en la tasa de inflación permite que el crawling peg y la tasa de interés converjan entre abril y mayo a una tasa de inflación más cercana al dígito”

Supuestos bastante heroicos para la magnitud del ajuste observado en manos de un gobierno que no intenta distribuir ni amortiguar los costos del ajuste y que arranca con una épica que niega la negociación como la base de la política.

Los riesgos, están en que la moderación de la inflación se produzca más lento (porque escala la puja distributiva, porque se acelera la velocidad de circulación de los pesos y salta la brecha cambiaria frente a tasas de interés muy negativas), que la tasa de interés de dólares no comprima y en algún momento se requiera una nueva corrección cambiaria antes de tiempo. En este escenario “sale mal”, la tasa de inflación escala a un entorno de 400% anual y la economía no rebota y cae 5% (6%) si se normaliza por la cosecha.

— ¿Una reflexión final?

— Demasiado temprano para hacer un pronóstico. Por el bien de todos, ojalá haya menos fricciones de las que aparecen a la vista entre un gabinete en extremo corporativo, una licuación de la capacidad de compra de los ingresos que es peligrosa frente a un programa muy recesivo e inflacionario de arranque, y la ausencia de negociación para un gobierno sin sustento territorial y sin plafond en el Congreso.

Fotos: Maximiliano Luna

Hacer Comentario