(Juan Ignacio Roncoroni/)

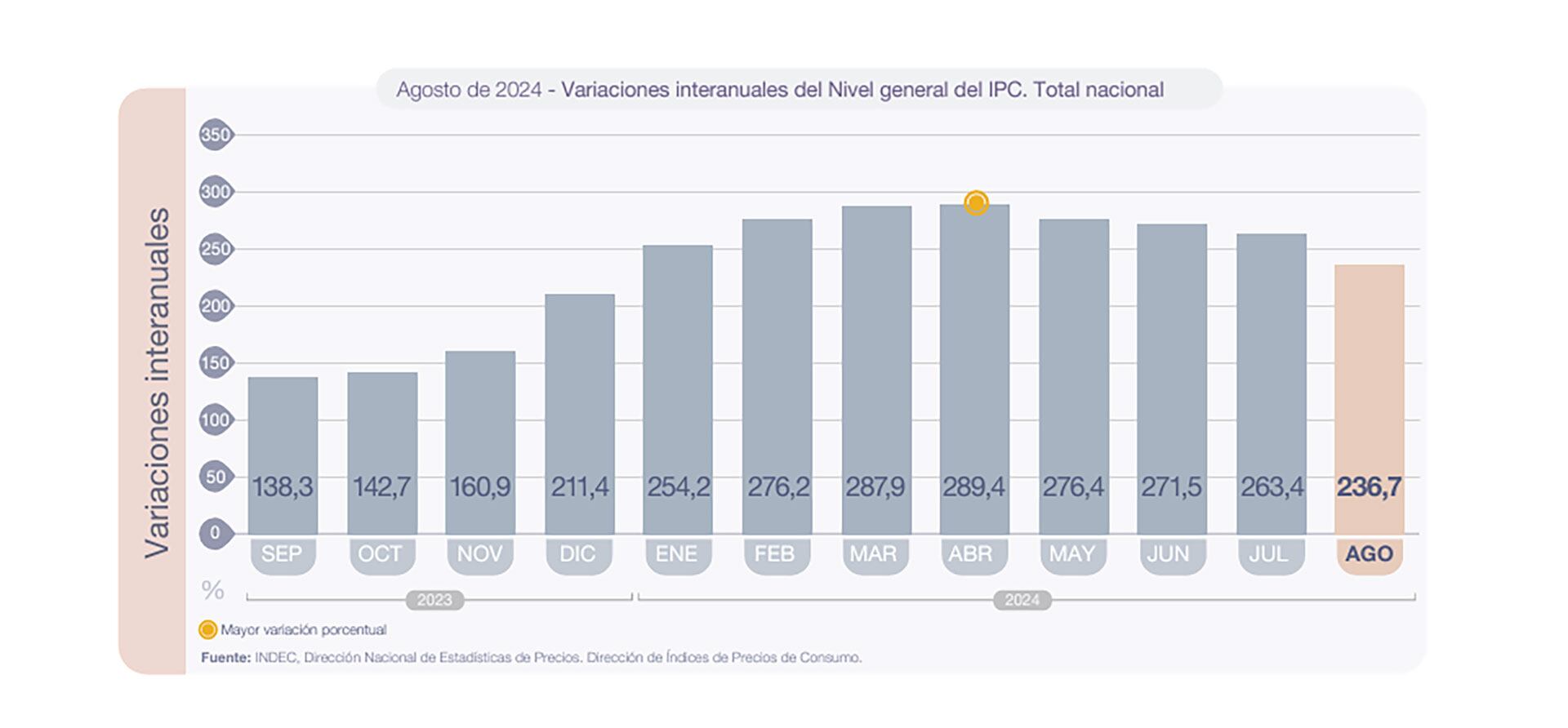

El Índice de Precios al Consumidor que en diciembre midió arriba de 25% mensual, descendió contundentemente hasta 4% mensual desde el quinto mes del gobierno de Javier Milei. ¿Por qué hoy se habla de cierta inercia inflacionaria que impide continuar el descenso?

- 1. El crawling peg en torno al 2% mensual

Al asumir Javier Milei el 10 de diciembre de 2023, el ministro Luis Caputo decidió sincerar la cotización del dólar desde $361 a $800. A partir de ese salto de 118%, el Gobierno fijó un ajuste mensual de 2%, lo que impacta sobre los precios, sobre todo de los bienes transables, es decir, bienes que se pueden comerciar con el exterior. Por el contrario, no tiene mucho efecto sobre los servicios, que es algo que observamos que sigue subiendo a un ritmo alrededor del 4 por ciento.

El plan del gobierno es que al converger la tasa de inflación con este nivel del crawling peg, se reduzca gradualmente la tasa de devaluación a 1% y 0%. Mientras se sostenga en 2% actuará como piso de los bienes transables.

¿Es de utilidad fijar un ritmo de devaluación? La historia económica del país demostró que depende de la consistencia entre la política cambiaria con lo fiscal y monetario, y también de la sostenibilidad política. El programa de estabilización que la Argentina aplicó en la década de 1990 se basaba entre otros elementos en la convertibilidad 1 a 1, lo que implicaba un tipo de cambio fijo. Establecer por ley que no habría devaluación, implicaba un ancla cambiaria que convencía al mercado y le ofrecía certidumbre. Esa fue la única ocasión en la que un plan en Argentina logró romper con la inercia por un tiempo prolongado, y logró romper además por incluir una política de desindexación de contratos a la inflación.

¿Es de utilidad fijar un ritmo de devaluación? La historia económica del país demostró que depende de la consistencia entre la política cambiaria con lo fiscal y monetario, y también de la sostenibilidad política

Otros planes con fijación de tipo de cambio (como la tablita de José Alfredo Martínez de Hoz o el Austral) intentaron aplicarse sin éxito, principalmente por estar acompañados de déficit fiscal y política monetaria activa.

- 2. Expectativa de devaluación ante un potencial desarme del cepo

Una de las medidas pendientes del Gobierno es levantar el cepo cambiario, esto es, todas las restricciones que enfrentan personas y empresas cuando intentan comprar divisas al tipo de cambio oficial.

El Gobierno postergó esta medida, considerando la escasez de divisas que existía al inicio de este mandato, pero el mercado especula que podrían levantarse las restricciones que quedan en los próximos meses, considerando las reservas acumuladas hasta el momento, el achicamiento de la brecha a un mínimo desde que asumió, y la proyección del exitoso blanqueo que atraería unos 30 a 40 mil millones de dólares al país.

Levantar totalmente el cepo implicaría que el tipo de cambio sea libre y único, y que deba buscar su nuevo equilibrio, lo que podría dar lugar a una devaluación que también impacte sobre el IPC. Nadie puede saber a ciencia cierta cuál sería el tipo de cambio libre si se levantaran las restricciones, pero la incertidumbre contribuye a generar inercia en la inflación.

- 3. Atraso cambiario

El Gobierno ha sostenido en diversas comunicaciones que no habrá devaluación, por más que algunos analistas señalan cierto “atraso cambiario”. La credibilidad del equipo económico en esta materia ha contribuido a reducir la brecha entre el tipo de cambio oficial y los financieros, pero aún se sostiene en torno al 26 por ciento.

Un exitoso blanqueo podría contribuir a acortar más aun la brecha, y dar credibilidad al mercado que, de hecho, no habrá devaluación

Un exitoso blanqueo podría contribuir a acortar más aun la brecha, y dar credibilidad al mercado que, de hecho, no habrá devaluación, pero el mercado todavía no tiene claridad sobre este aspecto. De nuevo, las expectativas sobre una devaluación contribuyen a cierta inercia inflacionaria.

- 4. Inflación reprimida y corrección de tarifas

Además, del elevado nivel de inflación acumulado en 2023, en torno a 211%, la Argentina presentaba un alto nivel de inflación reprimida representada en controles de precios y congelamiento de tarifas. El Gobierno decidió desregular los precios y aplicar una serie de tarifazos sobre los servicios públicos, pero todavía resta completar el proceso.

Cada mes en el que se decide aplicar estos tarifazos pendientes, la medida impacta sobre el IPC. Pero donde un mes deciden congelar por miedo a que impacte demás, entonces es mayor el monto a corregir el siguiente.

- 5. Contratos que contienen tasas de actualización

Los contratos que se pactaron en 2023 (ej: alquileres a dos años, cuotas de clubes que actualizan cada seis meses), contienen valores que van acorde a la expectativa de inflación de ese momento, superior a la expectativa de hoy. Esos contratos son el componente principal de la inercia, porque las actualizaciones aumentan costos y eso termina impactando en los precios de bienes y servicios finales.

Además, considerando los puntos 2 y 3 precedentes, las expectativas de una posible devaluación contribuyen a que empresas e individuos acuerden contratos con tasas de actualización que contemplan nuevamente subas del IPC, lo que continuaría el proceso de inercia.

Reflexión final

El Gobierno ha dado pasos muy claros en su programa de estabilización, sobre todo con el equilibrio fiscal, y garantizando además el cierre de las canillas de emisión. No sólo sostuvo el superávit hasta agosto, sino que también logró limpiar el balance del Banco Central, terminando con la bola de nieve que significaron los pasivos remunerados.

El Gobierno parece estar ganando la pulseada y convence al mercado de que su plan puede ser sustentable, y que el IPC mensual converja hacia el 2% del crawling peg

Ha avanzado en sincerar la cotización del dólar, ha desregulado para sincerar precios relativos, y ha podido reducir subsidios a servicios públicos al tiempo que se encamina a permitir que las empresas que los proveen puedan cubrir sus costos cobrando la totalidad a los usuarios.

La etapa final cuenta con cierta inercia, principalmente por las expectativas de devaluación, pero el Gobierno parece estar ganando la pulseada y convence al mercado de que su plan puede ser sustentable, y que el IPC mensual converja hacia el 2 % del crawling peg. En esta etapa final será fundamental el timing del levantamiento definitivo del cepo, que el Presidente anunció que se dará cuando el IPC llegue al 2,5 % mensual.

Los autores son profesores de Macroeconomía en Ucema, opinan a título personal

Hacer Comentario