El principal objetivo de la reforma es recuperar cerca de 0,4% del PBI de recaudación (equivalente a USD 2.400 millones), que se habían perdido con la última modificación del impuesto a las ganancias en octubre pasado, en plena carrera electoral.

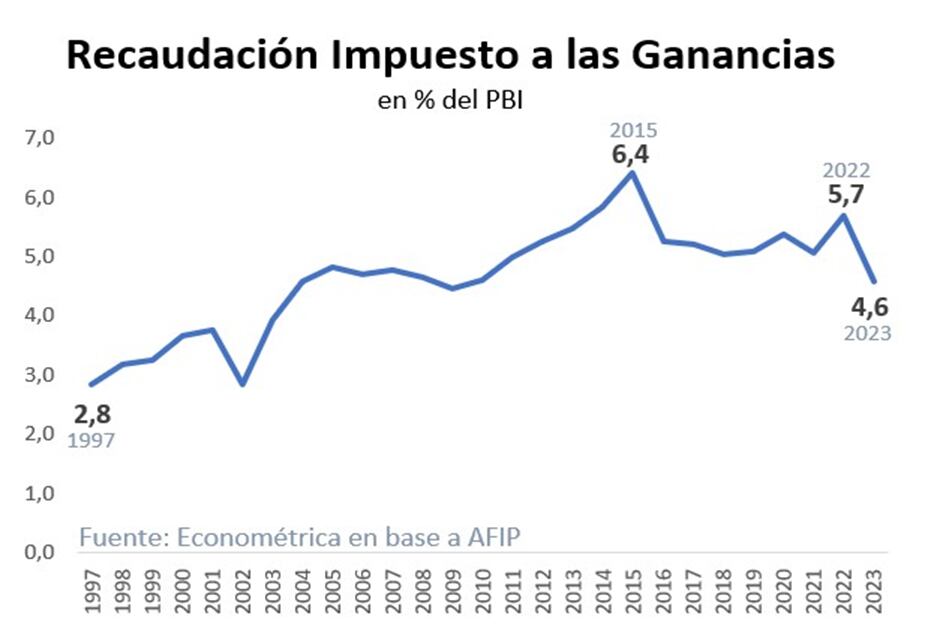

En 2023 el Impuesto a las Ganancias logró recaudar 4,6% del PBI, equivalente a USD 29.000 millones, que tributan principalmente empresas, pero también trabajadores autónomos y asalariados (Cuarta categoría). Es el tercer impuesto de mayor recaudación del Estado, después de IVA y Seguridad Social.

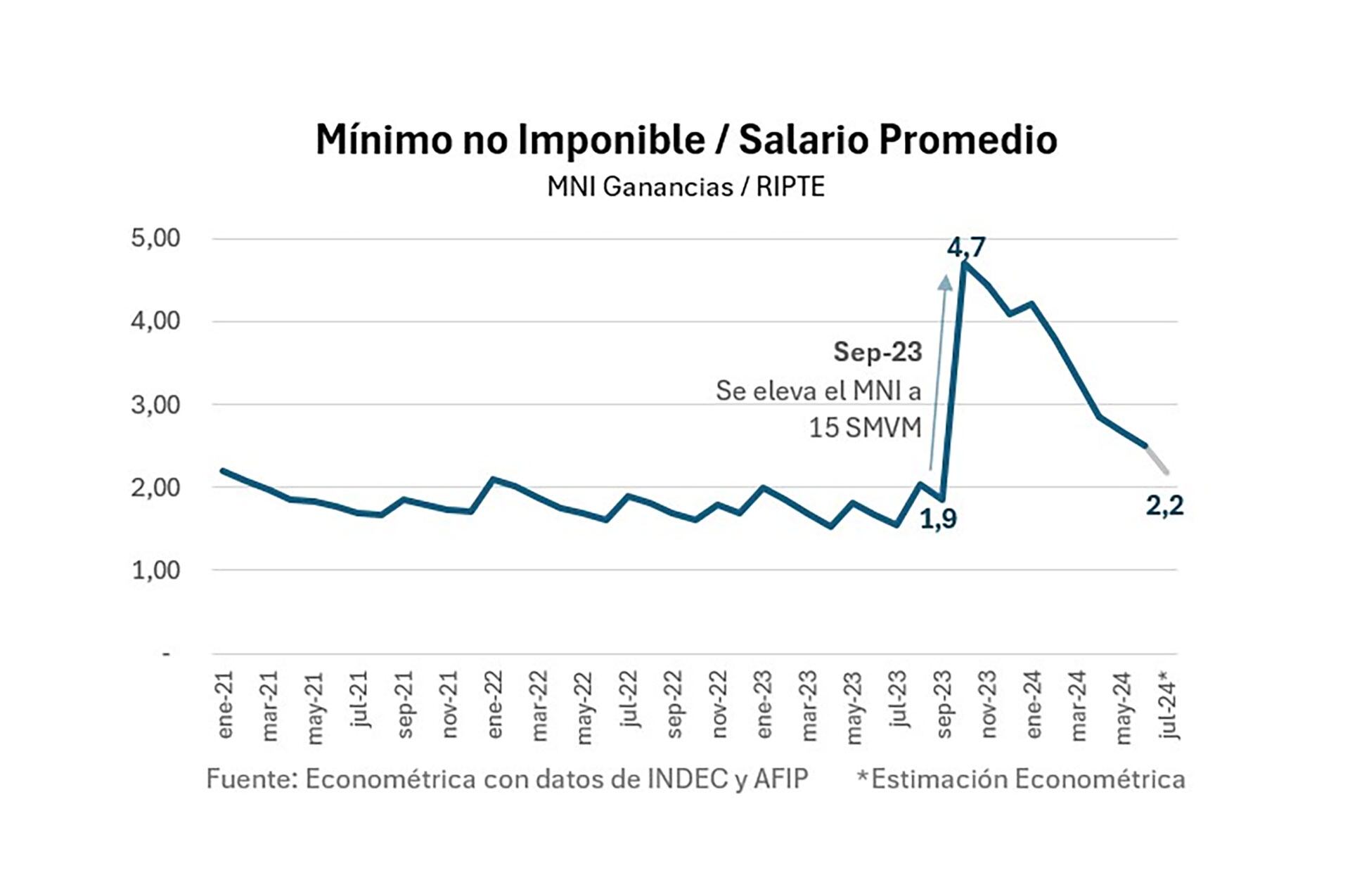

Recordamos que en octubre último el Congreso Nacional aprobó elevar de 7 a 15 la cantidad de salarios mínimos para establecer el mínimo no imponible (MNI).

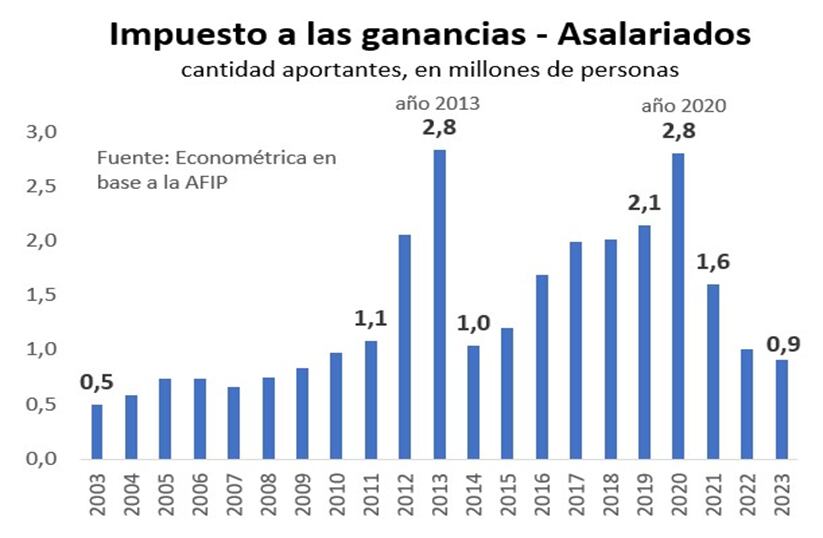

Al duplicar el MNI, en el acto dejaron de tributar cerca de 800 mil asalariados, más del 90% de los que estaban aportando. La medida tenía un costo fiscal anual de 0,4% del PBI, según estimaciones oficiales.

Tras la reforma de octubre quedaban tributando sólo 90.000 asalariados, menos del 1% de los casi 10 millones de asalariados registrados, entre el sector privado y el sector público.

La flamante ley aprobada retrotrae el mínimo no imponible nuevamente a cerca de 9 salarios mínimos, lo que implicó que 800 mil asalariados vuelvan a tributar.

Nuevo Mínimo no Imponible

El MNI osciló entre 1,5 a 2 veces del salario promedio registrado entre 2021 y 2023. En octubre 2023 se elevó a 15 salarios mínimos, equivalente a casi 5 veces el salario promedio registrado. La actual reforma llevó nuevamente esa relación a alrededor de 2 veces.

Actualmente el salario promedio de los 10 millones de registrados (6,3 privados y 3,4 en el sector público), en junio fue de $933.000 bruto, mientras que el nuevo mínimo no imponible es de $2,1 millones (equivalente a USD 700 de salario y USD 1.600 el MNI, a dólar libre). Solo 900 mil asalariados superan el nuevo MNI.

La primera actualización del mínimo no imponible se hará en septiembre próximo, y luego de forma semestral a partir de la variación del Índice de Precios al Consumidor (IPC).

Como la nueva ley se aprobó a mitad de año, existirá una deducción especial para no tributar por los ingresos del primer semestre del 2024, por lo que el impacto pleno en la recaudación será en el próximo año.

Nuevas escalas

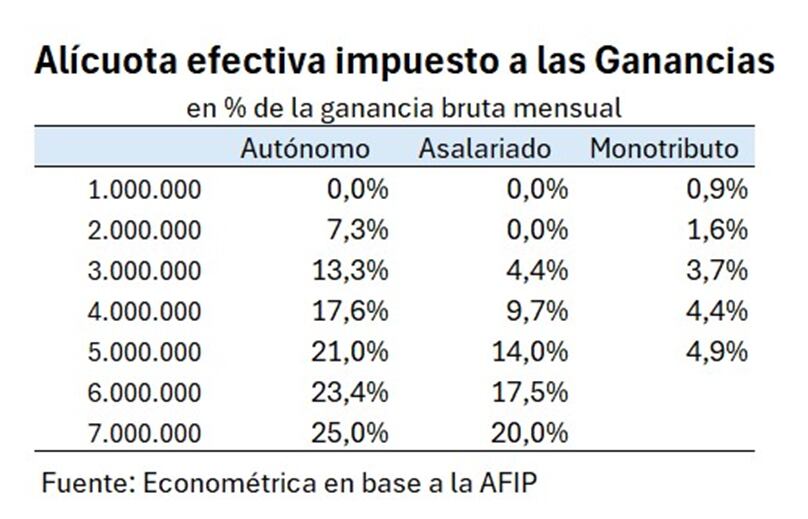

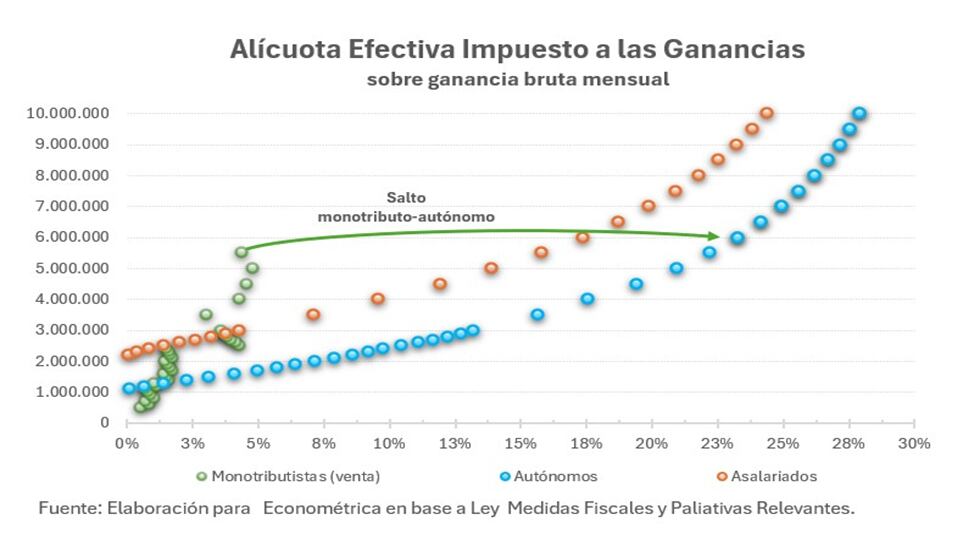

Bajo el esquema anterior, una vez que los ingresos superaban el mínimo no imponible, las escalas estaban tan comprimidas que inmediatamente ya se tributaba cerca de la alícuota máxima del 35%, principalmente para el caso de los trabajadores autónomos.

Esto se modificó notablemente con la nueva reforma, haciendo más paulatino y gradual la alícuota efectiva que alcanza al contribuyente con mayor ingreso.

Con la nueva reforma, se hizo más paulatino y gradual la alícuota efectiva que alcanza al contribuyente con mayor ingreso

Más aún, la nueva Ley de Ganancias contiene reformas que permitieron reducir notablemente la profunda desigualdad en el trato tributario que tenían los autónomos frente a los trabajadores en relación de dependencia.

A modo de ejemplo, previo a la flamante reforma un asalariado con ingresos de $2 millones mensual no pagaba Ganancias, pero un autónomo soltero con ingreso similar pagaba la alícuota de 26 por ciento.

Tras la reforma aprobada junto a la Ley Bases, con un ingreso mensual de $2 millones, el autónomo ahora paga 7,3% de alícuota efectiva.

Con ingresos de $3 millones por mes ahora el asalariado pagará 4,4% de alícuota efectiva, mientras que un autónomo tributará 13,3 por ciento.

Por último, la nueva ley incorpora una considerable mejora para los trabajadores del régimen de Monotributo, al adecuar las categorías, sus escalas, y el valor del impuesto asociado.

Adicionalmente, se eleva tres veces el límite de facturación y las alícuotas respectivas, y en casi cinco veces para quienes brindan servicios, el límite a partir de cual se podrían ver forzados a “saltar” al régimen general de autónomos.

En definitiva, la reforma del Impuesto a las Ganancias que se aprobó hace unas semanas, buscó recuperar ingresos fiscales por 0,4% del PBI (USD2.400 millones). Al mismo tiempo buscó reducir (aunque no anular), el desigual trato tributario que tiene un autónomo frente a un asalariado con igual ingreso.

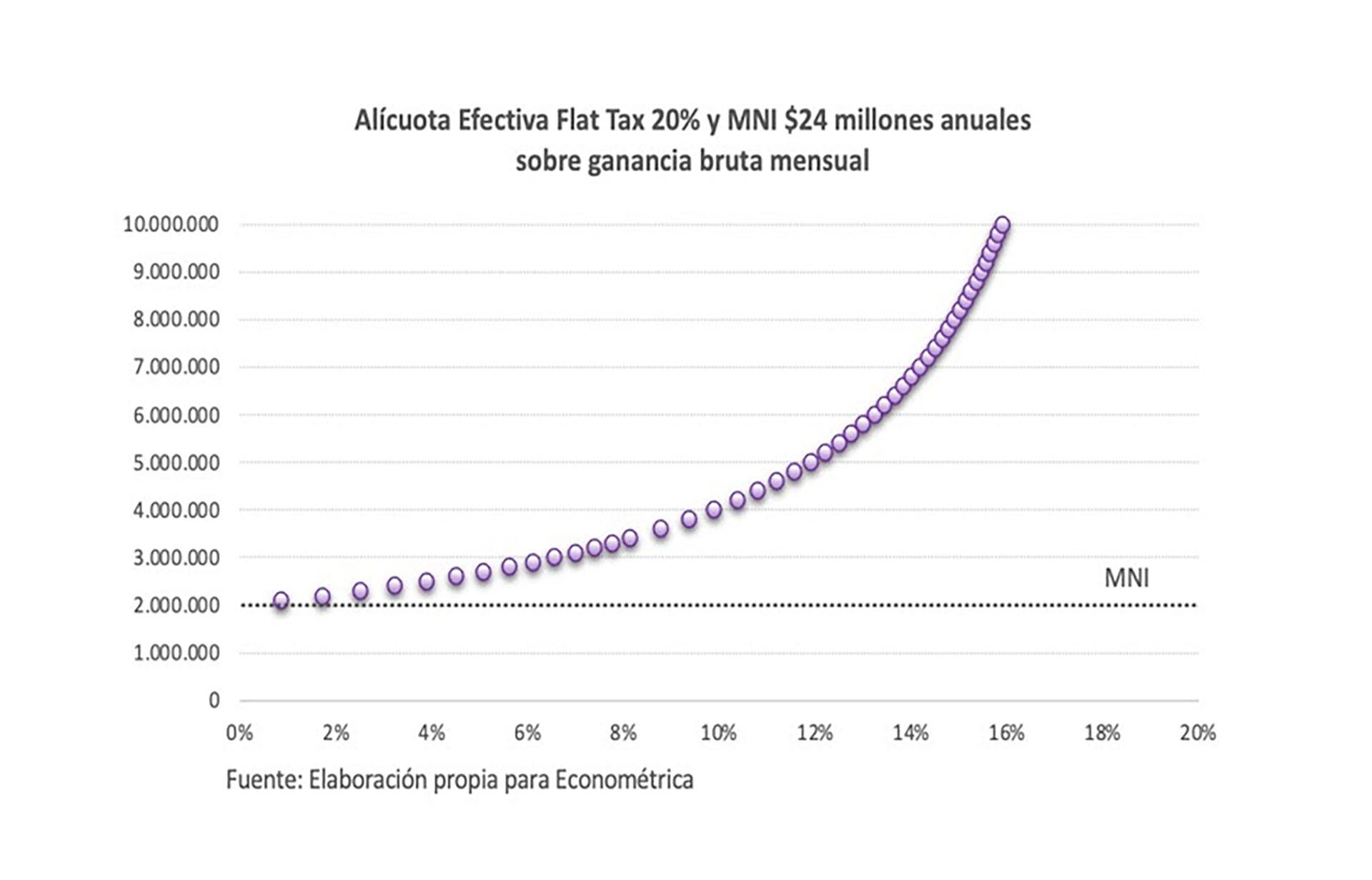

La alternativa del “Flax Tax”

Como alternativa al actual esquema progresivo en el Impuesto a las Ganancias (esto es, a más ingresos, más alícuota), algunos países han optado por un sistema tributario plano: una alícuota impositiva única para todos los contribuyentes, un flat tax.

Suecia, Estonia, Dinamarca e Irlanda son sólo algunos ejemplos de países que aplican una única alícuota fija para todo tipo de ingresos.

Un sistema de flat tax genera un importante incentivo al progreso personal, ya que el mayor esfuerzo individual no resultará gravado con mayores alícuotas. Se evita el “enanismo fiscal” donde nadie quiere “crecer en blanc”” por los costos tributarios que ello implica. Es así como un sistema fiscal progresivo se vuelve económicamente regresivo en la práctica.

Un sistema flax tax es compatible con un mínimo no imponible, que permite excluir a los ciudadanos de menores ingresos. Pero con la virtud que mientras mantiene inalterada la alícuota por arriba del MNI, se vuelve progresivo sobre los ingresos personales brutos.

En definitiva, un sistema de tasa plana sobre los ingresos, donde no se distinga la categoría de contribuyentes ni la fuente de los ingresos, no sólo es un sistema extremadamente simple que ya aplican varios países, sino que además elimina por completo todas las distorsiones y desincentivos económicos que tiene el impuesto a las ganancias que utiliza argentina.

Recordamos que el sistema impositivo progresivo sobre los ingresos fue categorizado por el economista austríaco Ludwig von Mises como discriminatoria y una forma de expropiación encubierta a los individuos exitosos.

Los autores son director de la consultora Econométrica y Analista económico y financiero de Econométrica y miembro de la Fundación Apolo, respectivamente

Hacer Comentario