La cercanía de las elecciones presidenciales, ya con precandidaturas definidas en los tres espacios políticos principales, templó los ánimos de los inversores que a lo largo del año en las acciones y desde las últimas semanas en los bonos, aceleraban las tomas de posiciones propias del “trade electoral”. Así, en los últimos días, tickers de bonos como el AL30, GD35, GD41 y otros tuvieron récord de búsquedas en Google.

Pero, aunque sumaron avances considerables en el último mes, el relativo atraso de los bonos en sumarse al cambio de expectativas hace que los inversores empiecen a considerar una estrategia de mediano plazo, apostando por un 2025 de mejora de las condiciones económicas. Porque, ¿Qué tanto se puede perder con títulos de deuda que cotizan por el piso?

La evaluación de riesgos y potenciales beneficios es clave en esta forma de mirar al mercado. No se trata de un optimismo generalizado que tomó, de repente, a fondos que ahora ven un futuro dorado para el la economía argentina. De hecho, en el cálculo de potenciales problemas está incluida hasta la posibilidad de una nueva -una más- reestructuración de deuda ante la imposibilidad de cumplir con los vencimientos tal como están planteados hoy.

La consultora 1816 llama a la estrategia el “caso de inversión Argentina 2025″. Y lo presenta, ni más ni menos, como un camino lleno de obstáculos y potenciales accidentes.

“El camino de los próximos 12 meses no será color de rosas y ni siquiera descartamos por completo un default con el Fondo en algún momento de 2023. Aún así, nuestra impresión es que a la larga es difícil salir perdiendo con los bonos cerca de mínimos en décadas. Si tuviéramos que arriesgar, nos inclinamos a pensar que el factor FOMO (miedo de Inversores a perderse un rally con bonos abajo de 30) predominará en las próximas jornadas”, analizaba el informe elaborado por Adrián Rozanski, Mariano Skladnik y Martín Defilippo inmediatamente después del cierre de las listas.

Camino lleno de obstáculos y potenciales accidentes (Consultora 1816)

“Nos da la impresión de que a la larga es difícil salir perdiendo con los bonos”, agrega el reporte.

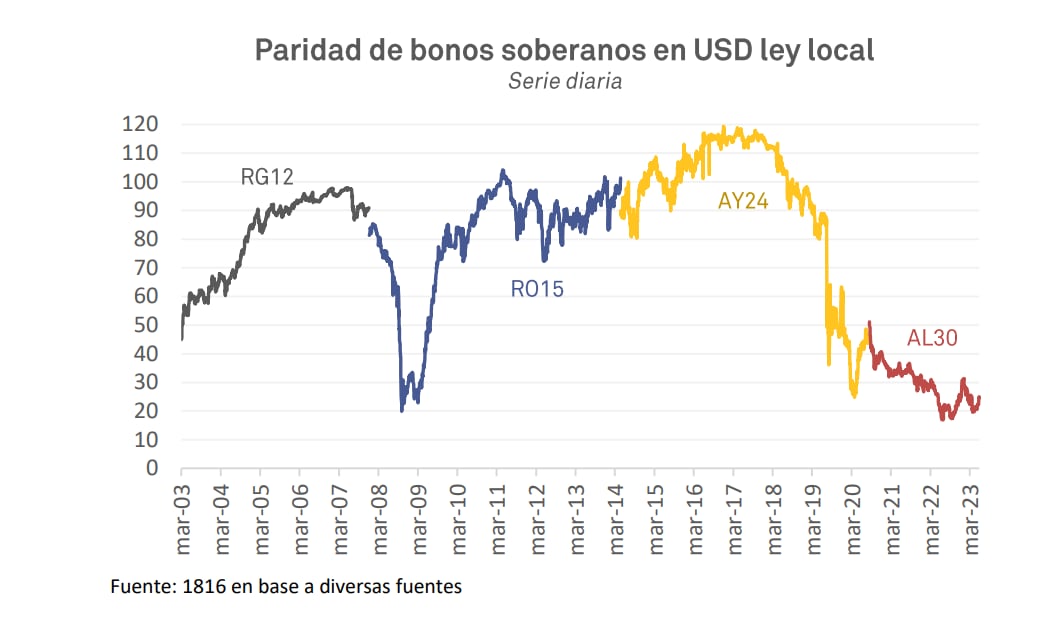

La lógica es la siguiente. Durante la semana pasada todavía muchos papeles de deuda argentina cotizaban a una paridad que estaba por debajo de los 30 centavos por cada dólar de valor nominal de cada bono. Los 30 centavos, a grandes rasgos, son el “valor de default” de un bono. El precio alrededor del cual se cambian los papeles de países que ya cayeron en la cesación de pagos.

“Dejando de lado el costo de oportunidad, es muy muy dificil que pierdas plata”, explicó Mariano Marcó del Pont de Silvercloud Advisors.

El costo de oportunidad, en la jerga, es la pérdida potencial que se da al estar esperando que una inversión de mediano rinda mientras otras ya están arrojando resultados. Por ejemplo, el rendimiento que se puede obtener por la tasa en dólares de acá a 2025. Es decir, los operadores otorgan muy pocas chances a que la inversión en bonos arroje resultados negativos en un período de tiempo razonablemente largo. A lo sumo, es la pérdida de tiempo para aprovechar otras posibles estrategias el mayor costo.

“Para terminar con pérdidas tiene que haber una reestructuración de deuda, y muy agresiva. Si se compara con Sri Lanka, donde la deuda en default vale 40 centavos por cada dólar, y tambien con el caso de las elecciones de Ecuador donde todos veían default y el dia post elecciones los bonos subieron hasta 60%”, agregó el especialista en renta fija.

La apuesta por 2025 consiste entonces en detectar qué bonos están más atrasados en sus precios, comprarlos lo más barato que sea posible y esperar a pasar del otro lado de un 2023 y un 2024 que prometen ser turbulentos. Al otro lado del huracán, mientras tanto, no se necesita un desempeño grandioso de la economía local. Apenas una mejora en los frentes fiscal y monetario puede alcanzar. De ahí que las recomendaciones de tomar posiciones en bonos soberanos abunden en los distintos análisis.

Creemos que los bonos en dólares tienen más para dar que las acciones dados estos precios (Persichini)

“Creemos que los bonos en dólares tienen más para dar que las acciones dados estos precios. Mientras que los primeros muestran riesgo asimétrico al alza (las paridades podrían caer en un caso malo, pero podrían subir mucho más en un escenario favorable), la renta variable está cerca del promedio histórico. Además, está lejos del estándar histórico dado el nivel actual de precios de bonos soberanos. Es decir, aunque las acciones podrían seguir su racha ganadora, entendemos que el balance de riesgos es más favorable para los títulos públicos”, resumió el análisis de Nery Persichini, de GMA Capital.

“Vaca Muerta aportará pronto anualmente alrededor de la mitad de las divisas que provee la soja, los términos de intercambio siguen cerca de máximos, el país cuenta con el potencial del litio y la minería. El riesgo era, es y seguirán siendo los próximos 12 meses, es decir, el segundo semestre de 2023 (el final del gobierno de Alberto Fernández) y el primer semestre de 2024″, consideró 1816.

Las recomendaciones giraron alrededor de tres bonos: el Bonar 30 (AL30), que todavía muestra un precio mucho más barato que su gemelo Ley Nueva York Global 30 (GD30), el Global 35 (GD35), el bono Ley Nueva York con la paridad más baja, y el Global 41 (GD41) con una paridad más baja y de mejor protección legal en caso de una reestructuración agresiva.

Seguir leyendo:

Las reservas del BCRA cayeron debajo de los USD 28.000 millones luego del pago al FMI

Cuáles son los 10 autos 0km más baratos del mercado argentino

Hacer Comentario