(Demian Alday Estevez/)

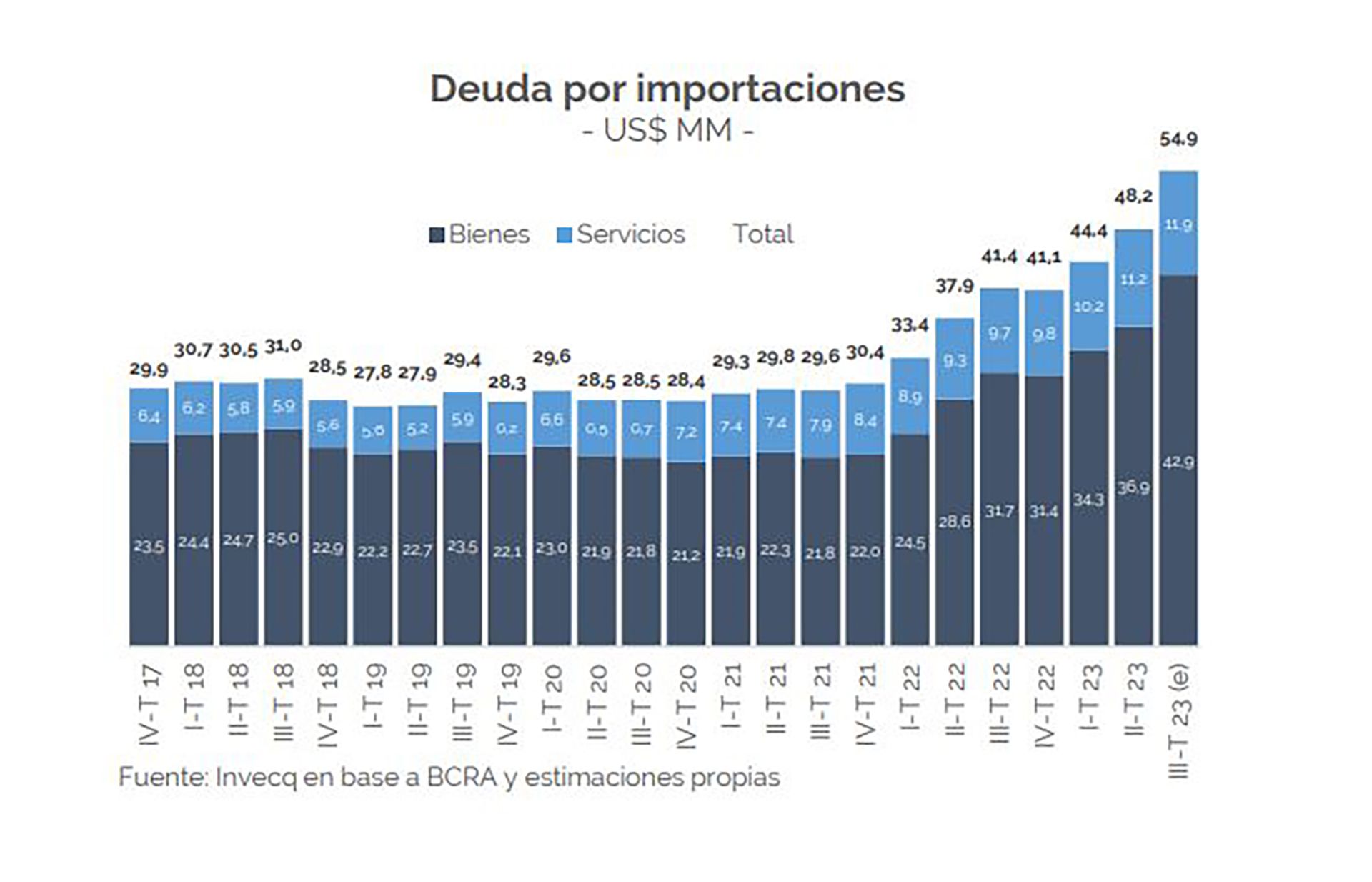

Un estudio de la consultora Invecq sobre la deuda comercial, uno de los pasivos (ya no tan) ocultos que dejará el actual gobierno, precisa que desde el inicio de 2022 y hasta septiembre 2023, la Argentina importó bienes por USD 139.680 millones, pero pagó solo USD 119.266 millones, lo que implicó un aumento de USD 20.414 millones, 15% del total importado de bienes en esos 21 meses.

El informe precisa que la deuda impaga por bienes pasó de un promedio de USD 22.800 millones a USD 43.000 millones y por servicios de USD 6.500 millones promedio a USD 12.000 millones, con lo que la “deuda irregular” por bienes y servicios llegó a US$ 25.700 millones, casi 47% de la deuda comercial total, que alcanzó los USD 54.900 millones.

¿Quiénes son los acreedores?

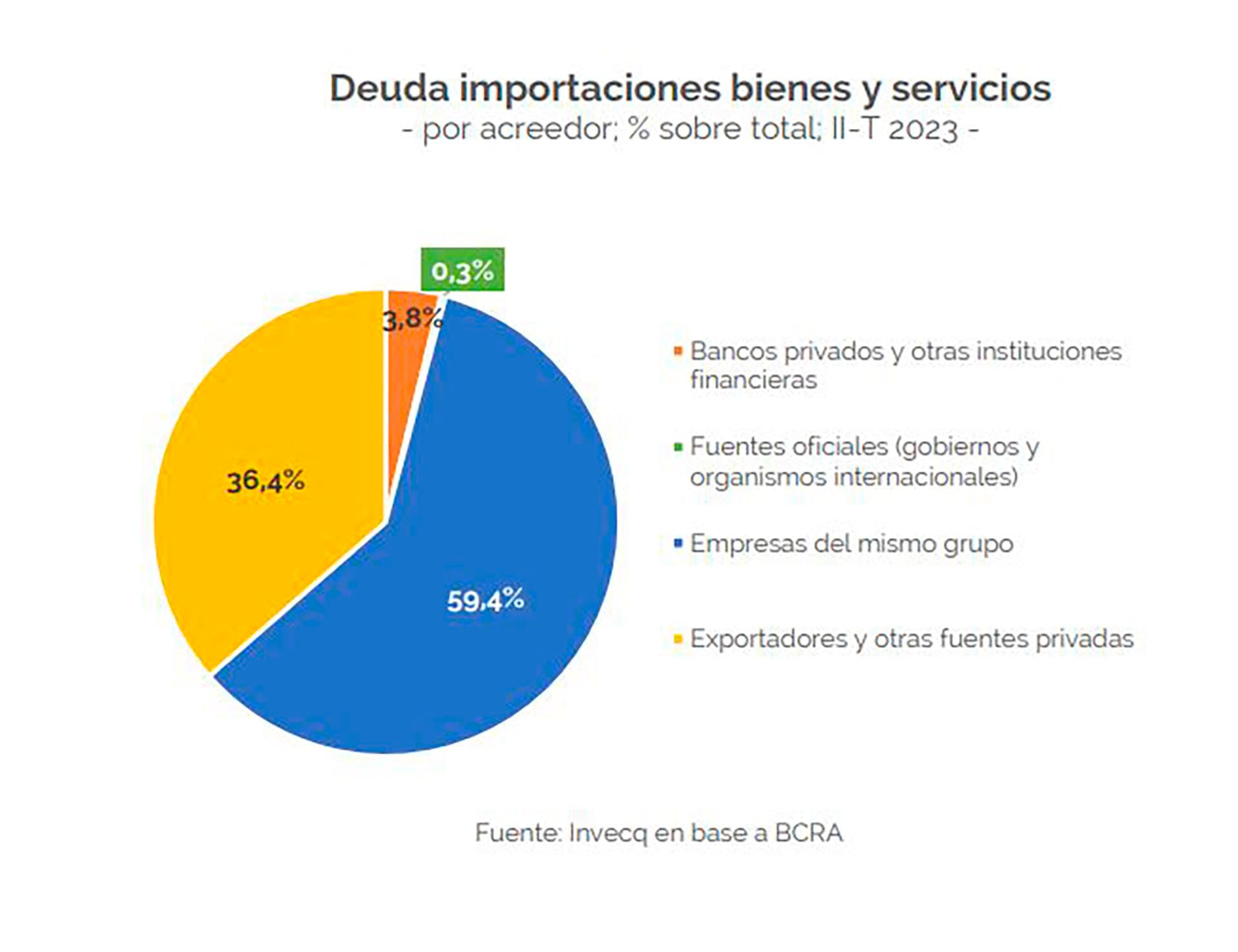

El principal acreedor son las propias empresas (deuda intercompany), con más de la mitad del total (59,4%), seguidos por deuda con proveedores (36%), bancos privados (3,8%) y fuentes oficiales (0,3%). Esta cadena se dio porque el gobierno prometió la entrega de los dólares a plazos cada vez más largos, que además empezó a incumplir. La deuda es del sector privado, pero el que debe proveer los dólares es el BCRA, que se queda con los dólares de las exportaciones.

En los últimos dos años la deuda comercial intercompany aumentó en más de USD 10.000 millones y el financiamiento de los propios proveedores o con capital propio de las compañías creció en USD 8.155 millones.

El problema se agrava cada vez más. En lo que va de 2023, las importaciones devengadas de bienes sumaron USD 58.156 millones, una cifra 10% inferior al mismo período de 2022, gracias a la caída de los precios (un factor favorable para la Argentina), pero “base caja” sumaron USD 45.597 millones. “Es decir, USD 12.559 millones siguen siendo promesas de pago”.

No hay a la vista perspectivas de corrección de ese cuadro de default fáctico. “La probabilidad de acceder al mercado oficial bajo las condiciones actuales para el pago de las importaciones adeudada es muy baja dado el nivel de reservas netas del BCRA. Cualquier escenario de salida del esquema cambiario y acceso a divisas implicará un salto en el tipo de cambio y la inflación, y un potencial deterioro de la confianza con las casas matriz de muchas compañías”, dice el informe de la consultora encabezada por el economista Esteban Domecq.

El estudio marca que desde mediados de 2022 la brecha entre las importaciones efectuadas y las pagadas se fue ampliando. Si bien hay un stock permanente de deuda comercial, señala, los niveles actuales “escapan a la dinámica natural, principalmente desde el primer trimestre de 2022″ y- agrega- “emergen dudas sobre la capacidad de pago bajo las condiciones actuales”.

¿Desde cuándo se agravó el problema?

Esta dinámica se intensificó desde abril de 2023, cuando el Banco Central comenzó a postergar los pagos de las SIRA (para importar bienes) y la Secretaría de Comercio y la AFIP ampliaron hasta 3 meses el plazo para que las empresas puedan pagar servicios al exterior, difiriendo los pagos y aumentándolos hasta los 180 días.

A nivel sectorial, la deuda que más aumentó fue la de la “Industria manufacturera” (USD 9.883 millones) y la del sector de “Comercio al por mayor y al por menor, reparación de vehículos automotores y motocicletas” (USD 4.107 millones), que explican el 77,4% del aumento total de los últimos dos años.

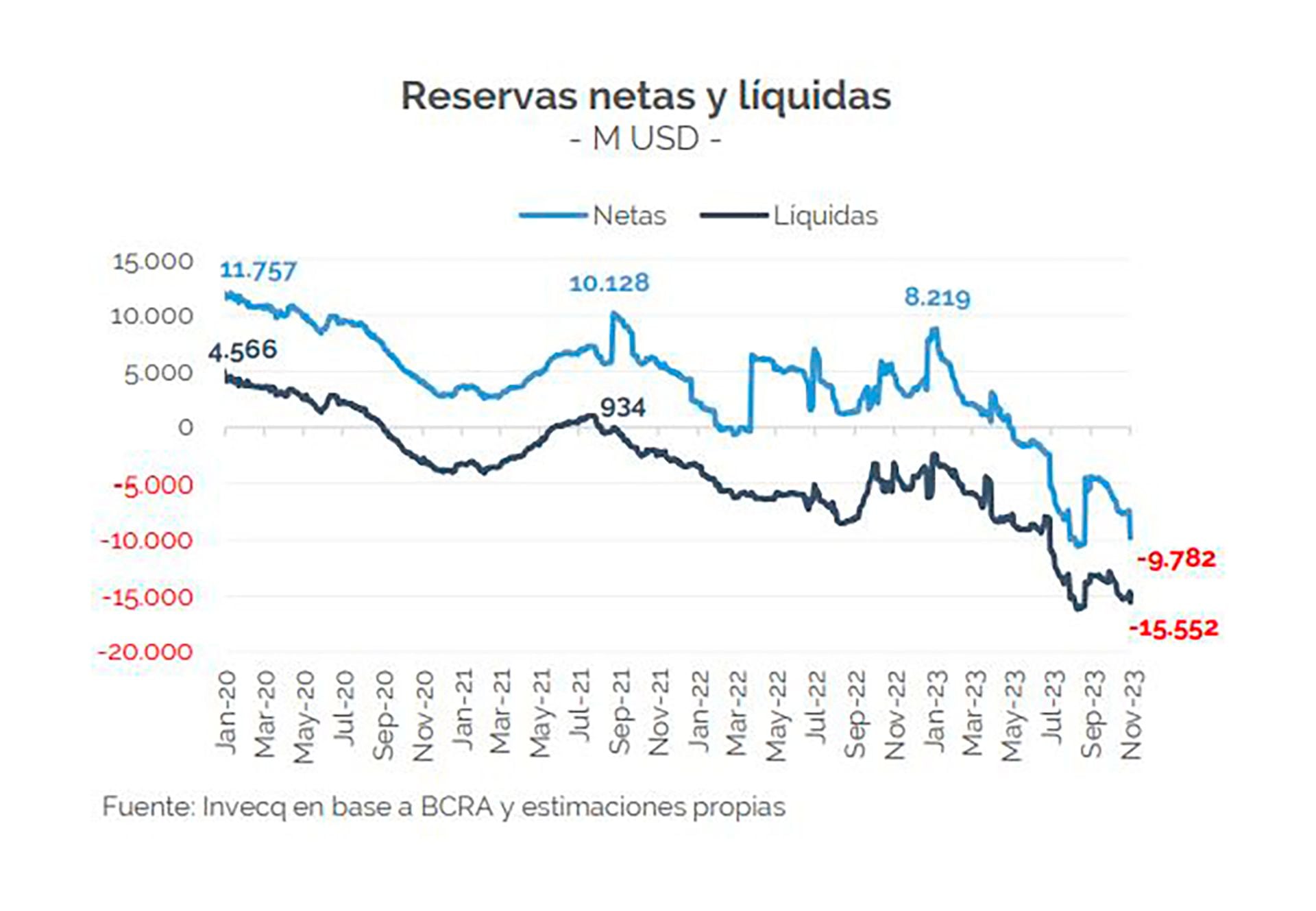

Sobre “posibles esquemas de regularización” de esta parte de la herencia de la actual gestión el informe dice que las perspectivas para 2024 “obligan a ser cautos en cuanto a la estrategia que adopte la futura administración” y sobre el tiempo necesario, teniendo en cuenta que las reservas netas “están en caída libre”. El informe estima que hoy son negativas en unos USD 10.000 milllones, hacia fin de años serán negativas en USD 12.000 millones y si el FMI no realiza el desembolso de USD 3.200 millones agenda para noviembre cerrarían más de USD 15.500 millones en rojo (ver gráfico).

Además, dice Invecq, la dinámica de las reservas estará en gran parte determinada por el esquema cambiario -aún incierto- que se adopte y por el éxito de un eventual plan de estabilización. Pero bajo cualquier esquema -unificación o desdoblamiento, dice- la tensión mermaría en relación a este año. Resolver estas incógnitas exige sabe cómo se renegociará el acuerdo con el FMI, el resultado de la campaña agrícola, si se restructura o no la deuda y si el “pisado” de importaciones seguirá siendo la variable de ajuste del mercado cambiario.

Según el informe, el nivel de tipo de cambio real está en niveles mínimos desde el comienzo de la actual gestión, “habiendo dilapidado rápidamente el salto devaluatorio post PASO”.

Qué hacer

Invecq plantea 4 “escenarios tentativos” y los efectos sobre la resolución del problema del fortísimo aumento de la deuda comercial, que está ahogando sectores de actividad por el recorte de provisión del exterior, desde insumos médicos, insumos, equipos e incluso bananas, como llegaron a demostrar exportadores paraguayos que ante la Embajada Argentina en Asunción exhibieron carteles pidiendo que el país “pague las bananas que ya se comió”.

Esta vez, dice el informe, la presión inicial y el cuadro de reservas es más acuciante de lo que era a fines de 2015, cuando asumió el gobierno de Macri, “por lo que las medidas pueden ser incluso más agresivas”. Los 4 escenarios planteados son los siguientes:

1 – Continuidad del actual esquema cambiario

Mediante calendario de pagos y acceso al dólar oficial a entre $350y 400 pesos. Esto tensionaría el mercado de cambios, aumentaría la presión sobre las reservas, la oferta de dólares sería insuficiente y la demanda se mantendría intacta. Este escenario, en que la deuda comercial seguiría aumentando, es considerado de “muy baja probabilidad de ocurrencia”, ya que el BCRA no posee los dólares suficientes para atender dichos compromisos y es por tanto inviable.

2 – Reestructuración forzosa

Consistiría en forzar a las empresas importadoras a renegociar con sus proveedores o acreedores, postergando el pago hacia futuro, confiando en la mejora del sector externo durante el segundo trimestre del año. Una alternativa intermedia, en el mismo escenario, sería forzar el reperfilamiento con acreedores con los cuales el “costo reputacional sea menor”, obligando a los importadores con deuda intercompany a que refinancien sus pagos y permitirle el acceso al dólar oficial al resto de los importadores.

“Suponemos un tipo de cambio desdoblado o unificado más alto al actual para poder hacerlo; esto permitiría quitar algo más de presión sobre las reservas internacionales en lo inmediato, pero de no modificar el esquema cambiario con un desarme de los controles vigentes, la acumulación sería prácticamente nula y el problema volvería a surgir a los pocos meses”, dice el informe.

3 – Unificación cambiaria

Mediante una devaluación a fin de año y desmantelamiento de las restricciones vigentes. Ajustado el tipo de cambio, habría acceso al mercado de cambio “para que los importadores regularicen su situación”. Esto abriría dos posibilidades: flotación libre del dólar, en cuyo caso la demanda para pagar deudas se cubriría totalmente por la oferta privada, al precio de resulte del mercado; o flotación “sucia”, en que el BCRA sacrificaría reservas (si es que puede acumular durante los primeros meses) para mantener el tipo de cambio en cierto rango y para abastecer a los importadores.

La flotación limpia sería la de menor presión sobre las reservas, pero es muy riesgosa en términos de inflación, por el riesgo de overshooting (sobre-reacción) del dólar y traslado a precios de la devaluación, que haría muy difícil estabilizar. La flotación sucia, a su vez, es menos probable dado el actual nivel de reservas, pero sería más probable en caso de una victoria de Milei. De todos modos, dice Invecq, es un escenario de baja probabilidad de ocurrencia baja, porque Milei suavizó su discurso desde la primera vuelta y la unificación como antesala a la dolarización podría no ser inmediata.

4 – Desdoblamiento cambiario y acceso al dólar financiero

Habría un tipo de cambio comercial, administrado por el BCRA (probablemente con deslizamiento a la par de la inflación, tras un salto cambiario inicial) y otro financiero, libre. Eso permitiría normalizar el flujo y pago de importaciones futuras -por el canal comercial- y liberar el acceso al dólar financiero para que los importadores reduzcan la deuda contraída.

“En este escenario la autoridad monetaria podría recomponer reservas, dado el abultado superávit comercial esperado para 2024, y la demanda de divisas que migraría al mercado financiero. El tamaño de la recomposición también dependerá de si el BCRA permite una flotación limpia del dólar libre, o interviene fijando un techo”, dice el informe, que advierte que una solución así conllevaría también una mayor inflación (aunque menor a la del escenario 3), pues “las empresas que empiecen a cancelar sus obligaciones al nuevo dólar trasladarán ese costo adicional a los consumidores”.

El costo extra que las firmas enfrentarían dependerá de la brecha entre los dos tipos de cambio y la clave pasaría por el dólar financiero, pues al ser improbable un “shock de confianza inicial” no habría una oferta importante de divisas por esa vía para reducir la brecha a corto plazo.

Costos y cobertura

En cualquier situación, dice Invecq, los importadores serán perjudicados y la resolución distará de ser ideal. Algunos agentes puede estar cubiertos frente a un salto devaluatorio, que es el denominador común de los 4 escenarios, pero para muchos esa cobertura es incompleta, pues hoy en día el rendimiento de los bonos dollar-linked es negativo. Además, salvo en el muy improbable escenario 1, los importadores deberán cancelar deuda a un precio mucho mayor al original, dañando su balance.

Claro que no todos podrán trasladar a precios ese mayor costo. Las empresas que capitalizaron comprando bienes de uso serán menos afectadas que las endeudadas sobre bienes de uso que ya vendieron a un precio menor y sin cobertura.

Según Invecq “hay claros indicios de que los importadores se cubrieron de una eventual devaluación mediante el traslado a los precios de venta”, algo que ilustra un gráfico (ver arriba) que muestra que desde principios de 2002 se abrió una gran brecha entre los precios de importación de los importadores y los precios a que esos bienes se vendían en el mercado interno. Ergo, los consumidores ya pagaron buena parte de la “devaluación esperada” o “dólar de reposición”.

Según Invecq el actual nivel de deuda “fuerza a la próxima administración a encarar el tema de manera responsable y urgente y brindar una solución que permita normalizar el flujo y pago de importaciones, mientras se regulariza progresivamente el stock de pasivos. El delicado punto de partida y la incertidumbre sobre el esquema cambiario futuro y la situación macro en general obligan a ser cautelosos sobre el timing de resolución y la manera en la que se lleva adelante”.

Hacer Comentario