En estos difíciles tiempos en el país, de una macroeconomía transitando un muy opinable y complejo proceso, pero a su vez también imprescindible, de “cambio de rumbo, de motores y de tracción” de sus fundamentos, desde la anterior exclusividad del gasto público y el consumo interno hacia la inclusión del virtuoso ciclo del ahorro e inversión y del comercio exterior.

Después de una innegable ruptura macroeconómica muy crítica, de penosas derivaciones y efectos, si bien muchos de ellos ahora ya contra fácticos, pero que las fallidas experiencias de décadas anteriores de hiperinflación, cesaciones de pagos y confiscaciones permiten suponer; están surgiendo, pasado el sofocón inicial, las urgencias de demandas de reactivación económica.

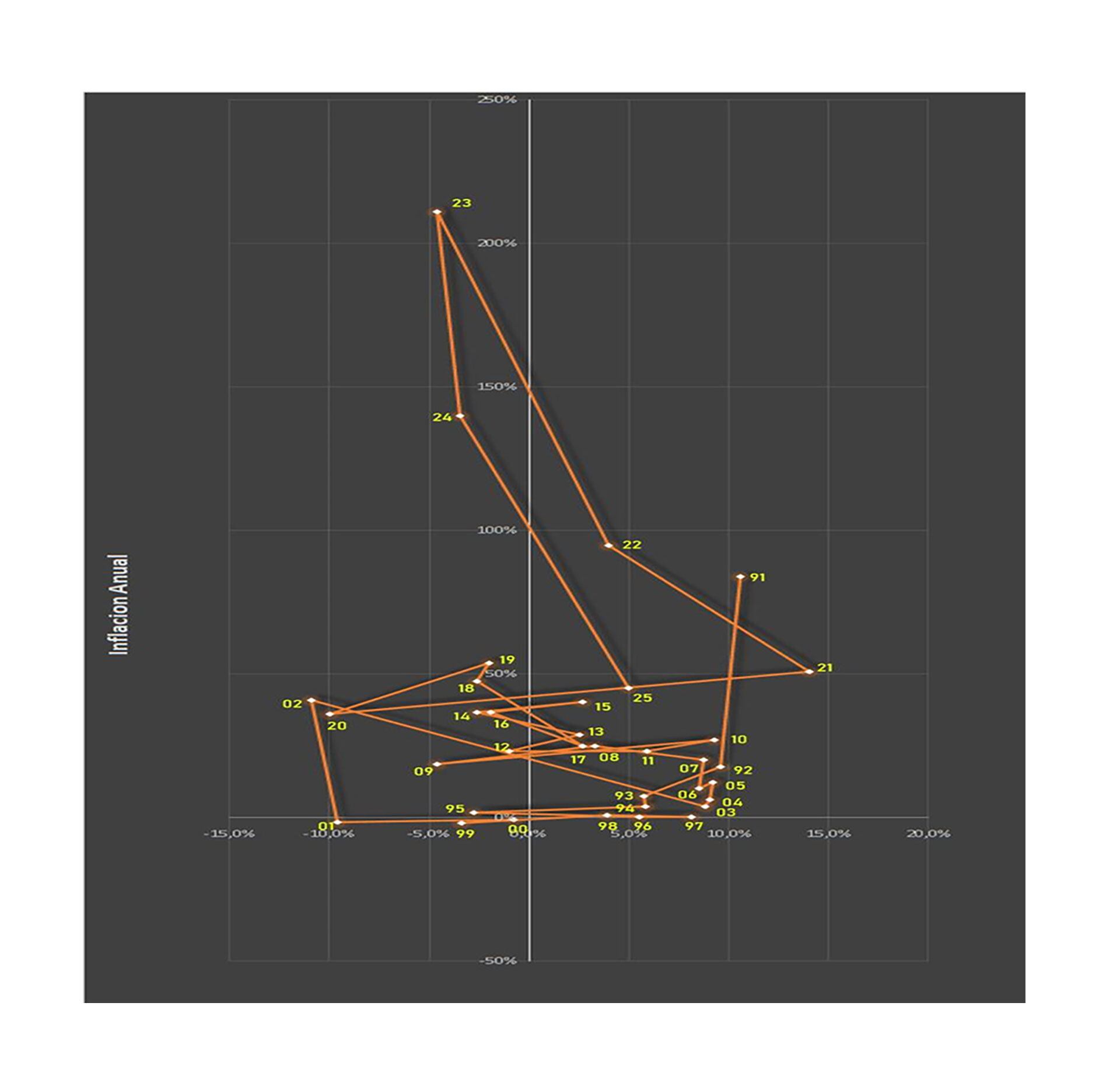

Para visualizar la desmesura de la grave desviación de los últimos años, de la cual se pretende regresar, se podría plantear un formato muy simple, de sólo 2 dimensiones macroeconómicas: un eje vertical con el impuesto inflacionario (% anual) y un eje horizontal con el crecimiento económico (% PBI). Así, cada año de una economía dada puede quedar caracterizado por un punto de ese plano.

En esa gráfica se podría visualizar que las naciones desarrolladas, tanto en América del Norte como en Europa y Oceanía, se desenvuelven en una relativa pequeña área, muy cercana al origen de ambos ejes, con una baja inflación, de no más allá del 5% anual, y un crecimiento económico moderado, pero sostenible en el largo plazo, del orden del 3% a 6% de sus PBI.

La actual Latinoamérica se situaría en un área contigua, cercana, solo algo más arriba y a la derecha de la de los países avanzados, con una inflación mayor, del 5% al 10% anual, y tasas de crecimiento de sus economías también algo mayores, desde 4% hasta 7% de sus PBI, convalidando las teorías de una eventual convergencia económica en el largo plazo.

Asia, en general, se ubicaría aún más a la derecha de la referida área de la región de América Latina, con tasas anuales de inflación también similares y moderadas, pero con elevadas tasas del crecimiento anual de sus economías.

Por último, África como continente se ubicaría en un área por encima de la correspondiente a la de las naciones ya avanzadas, con tasas de crecimiento económico moderadas, pero en regímenes de alta inflación media, del orden del 25% anual o poco más.

En esas 4 áreas contiguas que, en conjunto, no van más allá del 30% de inflación anual y del 10% de crecimiento económico, habitan y circulan anualmente, cada una en su área y con algunos traspasamientos, la mayoría de los casi 200 países existentes en el mundo.

La Argentina durante los últimos 35 años, honrando su carácter de “excepcional” e incurriendo en recesiones y en deflación, circuló unos 20 años, con muy alta volatilidad, en esas 4 áreas, percibiéndose así sucesivamente como nación ya desarrollada, latinoamericana, asiática e incluso africana.

Están surgiendo, pasado el sofocón inicial, las urgencias de demandas de reactivación económica

Pero, superando a esa ya muy relevante anomalía, otros 15 años fue a “puntos extremos muy extraños”, por fuera de las 4 áreas referidas: fueron años con un elevado crecimiento económico y alta inflación; otros años con recesión y también alta inflación y hasta años con depresión económica y deflación.

Solo basta visualizar en ese formato de inflación y crecimiento económico la desmesura con que “salió de órbita desde la pandemia del coronavirus del 2020 hasta situarse en 2023 con una mega inflación de más del 200% y caída del PBI del 4,6 por ciento.

Desde esa posición “desorbitada” se debe regresar, primero, hacia alguna zona de relativa normalidad y luego hacia la que nos ubique como un país “realmente emergente” hacia una esperanza fundada racionalmente de desarrollo y progreso. Quizás esta visualización modere riesgosas urgencias, que puedan llevar hacia mayores desmesuras aún.

El autor es miembro de la Fundación Pensar Santiago del Estero

Hacer Comentario