Pese a los evidentes resultados de bajar la inflación, acumular reservas y desarmar la bomba de las Leliq, algunos analistas alertan que la situación del Banco Central habría empeorado, y por ello el plan para desinflar la economía de manera sostenible tendría fecha de caducidad.

Los escépticos se basan principalmente en las siguientes dos variables: a) suba de la base monetaria ampliada, medida en pesos; y b) supuesta suba del stock de pasivos totales del Banco Central, medido en dólar libre.

La pregunta es, ¿esto es correcto o condición suficiente como para concluir que, efectivamente, el Banco Central y los fundamentos de la política monetaria no resultan sostenibles y/o han empeorado en los primeros seis meses de gestión? La respuesta corta es no.

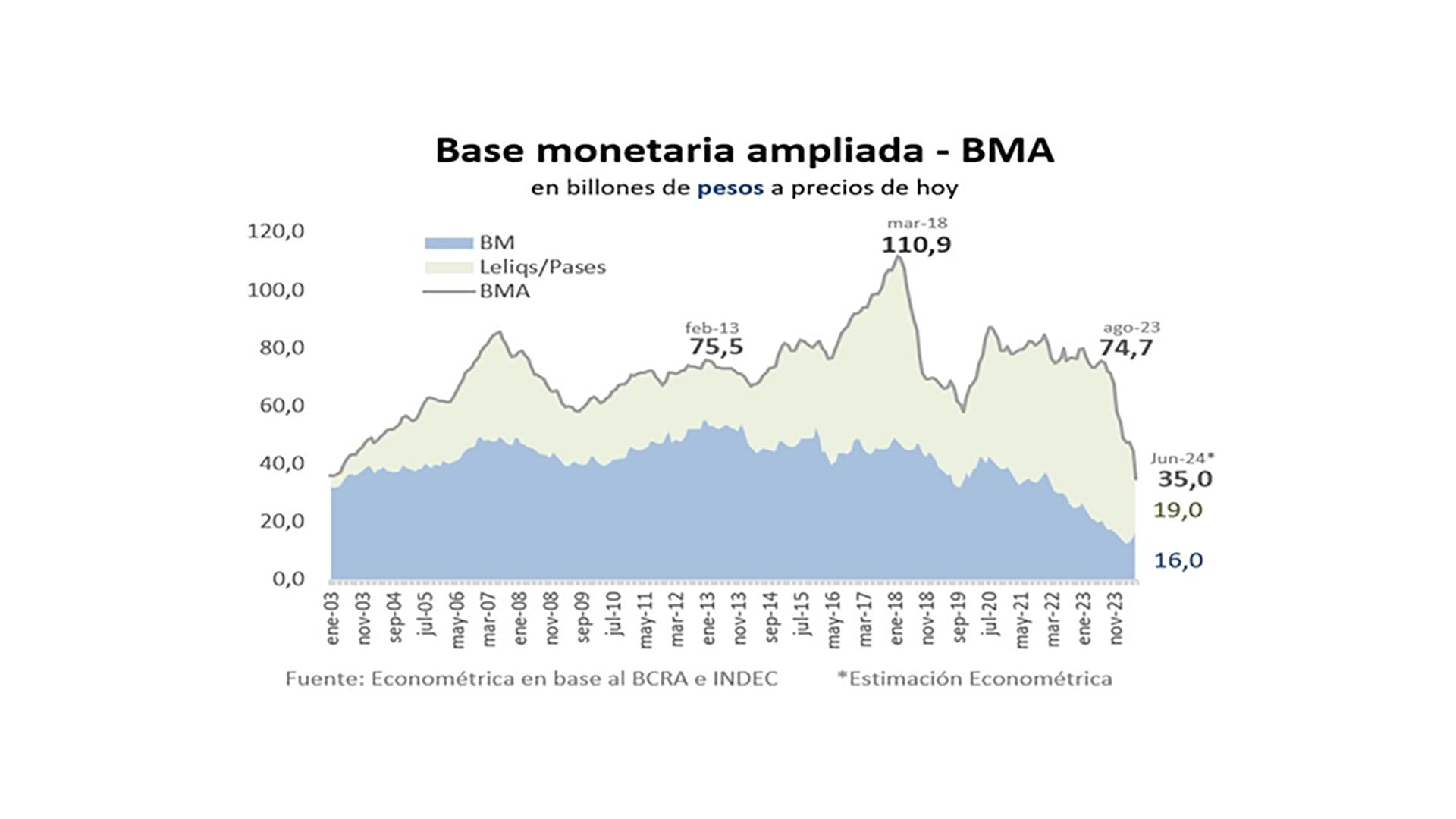

Base Monetaria, nominal vs real: Con el equilibrio fiscal el BCRA dejó de emitir para financiar al Tesoro, pero todavía emite para recomponer reservas y para pagar los intereses de los pases (ex Leliq) heredados. En los primeros seis meses de gestión la compra de poco más de USD 17.000 millones le demandó al BCRA emitir $14,5 billones. En simultáneo, el pago de los intereses de los pases (ex leliqs) le demandó emitir $12,5 billones en igual período.

Con el equilibrio fiscal el BCRA dejó de emitir para financiar al Tesoro, pero todavía emite para recomponer reservas y para pagar los intereses de los pases

Si bien la mayor parte de esos pesos se logró rescatar con los Bopreal (se emitieron USD 10.000 millones), igualmente se observó un incremento del 12% de la Base Monetaria Ampliada en seis meses de gestión. En igual período también se acumuló más de 116% de inflación, por lo que la base monetaria en términos reales (deflactada) no sólo no subió, sino que cayó estrepitosamente un 53% desde noviembre de 2023.

Por lo tanto, los datos dan cuenta del notable ajuste monetario que se realizó en seis meses, que redujo el stock de base monetaria a los valores más bajos en dos décadas. No sólo permitió abortar una hiper, sino que se logró en simultáneo recomponiendo reservas.

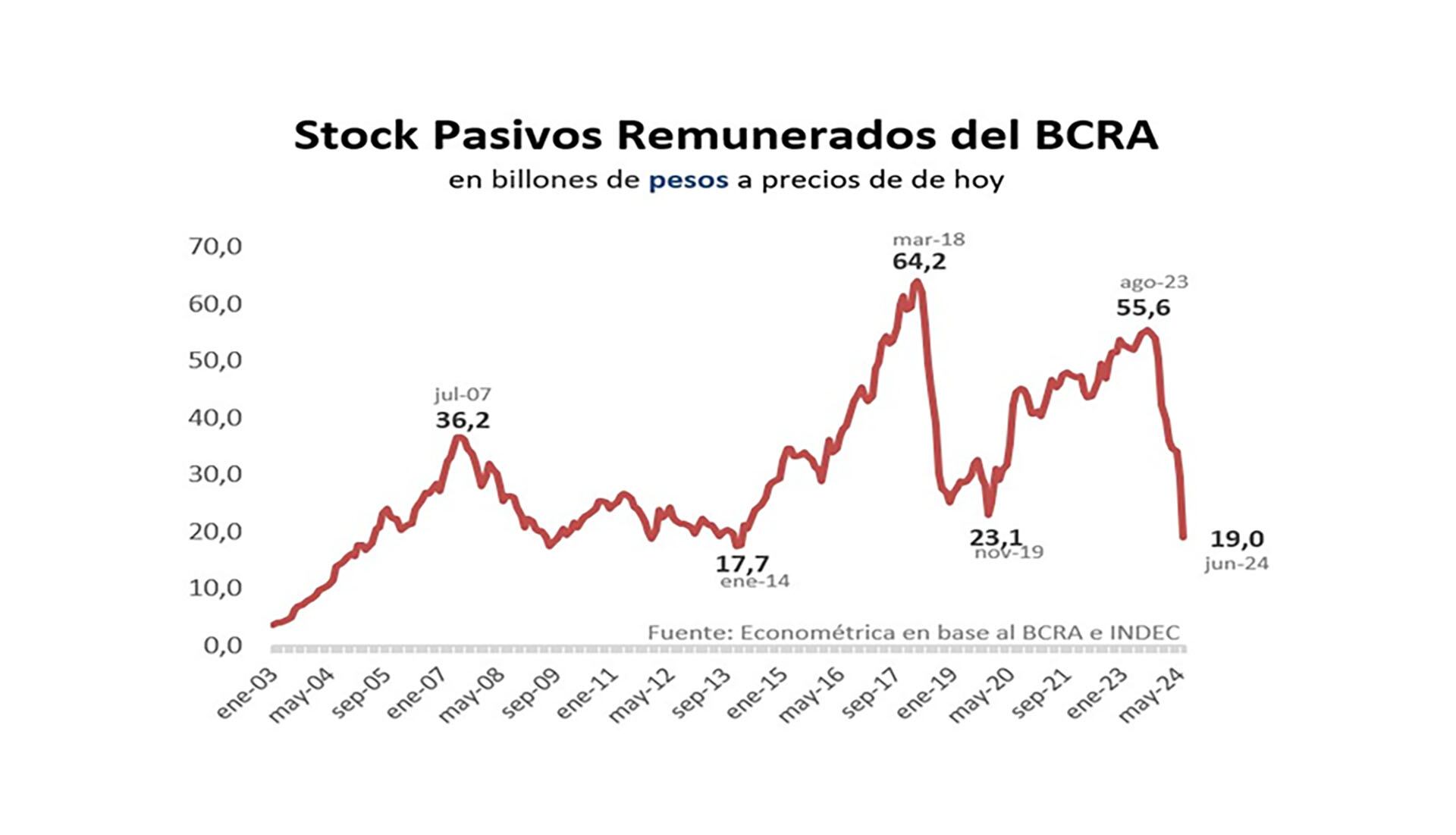

Pasivos del BCRA en dólares: El otro “flanco de ataque” en la política monetaria es la suba de los pasivos del Banco Central medido en dólares.

Hace seis meses atrás el peso libre descontaba una potencial hiperinflación frente a un déficit fiscal de 15% del PBI. En la actualidad, esos riesgos se abortaron con el histórico ajuste fiscal y monetario.

El BCRA bajó notablemente el ritmo de emisión y el peso recuperó algo de credibilidad. A precios de hoy el dólar libre pasó de $2.600 en octubre 2023 a $1.300 en la actualidad.

En otros términos, en octubre el valor del peso descontaba una potencial hiper y cualquier deuda en pesos perdía valor. La recuperación de la moneda tras el histórico ajuste fiscal y monetario tuvo como consecuencia que cualquier deuda en pesos recupere valor medido en dólares, entre ellas las deudas del BCRA.

Ahora bien, sin considerar la volatilidad del tipo de cambio, el stock de pasivos remunerados del BCRA bajó un 65% en términos reales (deflactado por inflación) desde agosto del año pasado a la fecha.

En definitiva, no es que aumentó la deuda en dólares, sino que la moneda dejó de estar hiper devaluada descontando una hiperinflación. De hecho, en términos constantes la deuda del BCRA ya bajó un 65 por ciento.

Stock vs Flujo: Mirar los pasivos en dólares tiene solo en cuenta el stock total, y no el flujo. El gobierno anterior dejó pasivos remunerados por $55 billones a precios de hoy, pero que, en promedio, pagaban tasas de interés del 250% anual, en términos efectivos. Eso implica que, en el escenario hipotético de continuar dicha política, el stock de Leliq se habría multiplicado al menos 3,5 veces para fin del corriente año, lo que hubiera implicado un piso devaluatorio e inflacionario proporcional.

En regímenes de alta inflación y con stocks de pasivos remunerados de magnitud, la inflación termina convergiendo hacia los niveles dictados por la tasa de interés

Hay que recordar que en regímenes de alta inflación y con stocks de pasivos remunerados de magnitud, la inflación termina convergiendo hacia los niveles dictados por la tasa de interés a la cual se remuneran los pasivos del BCRA.

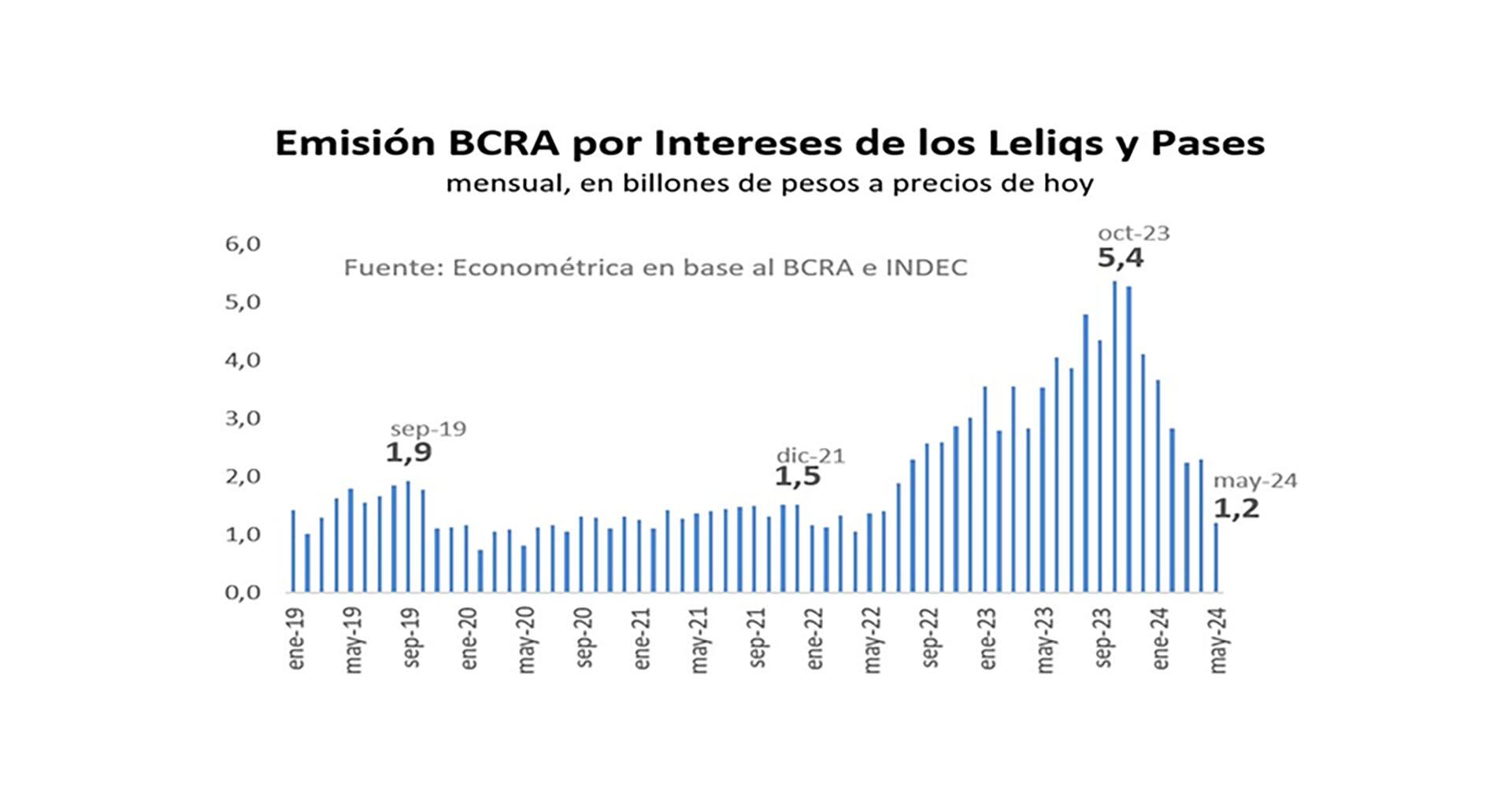

El BCRA ya bajó la tasa de interés de 133% a 40% TNA, y permitió reducir la emisión por pago de intereses. A precios de hoy, en octubre 2023 la entidad emitía $5,4 billones para el pago de intereses, mientras que en mayo se atenuó a $1,2 billones, 80% menos.

Si el BCRA no reaccionaba y no bajaba las tasas de interés la inflación continuaría escalando a un piso del 300% anual y por tiempo indeterminado.

Tras el ajuste fiscal y monetario, las expectativas del mercado pasaron de proyecciones de inflación de 210% para este año, a 140% en la actualidad, y proyecta 50% para el año entrante, según el último relevamiento de expectativas de mercado (REM) del BCRA.

El descenso en las expectativas de inflación responde exclusivamente a la menor emisión monetaria, al recuperar el equilibrio fiscal, además de desarmar tanto el stock como el flujo de la “bola hiperinflacionaria” de las Leliq y Pases del BCRA.

Seis meses de política monetaria

Los buenos jugadores de ajedrez no buscan necesariamente un escenario perfecto, donde se toman muchas piezas sin perder ninguna. En lugar de eso, tratan de inclinar la partida a situaciones donde se sacrifiquen piezas de poco valor a cambio de piezas de mayor valor. El objetivo es lograr mejoras menos ambiciosas pero acumulativas, mejorando gradualmente las chances de ganar la partida, aun asumiendo costos.

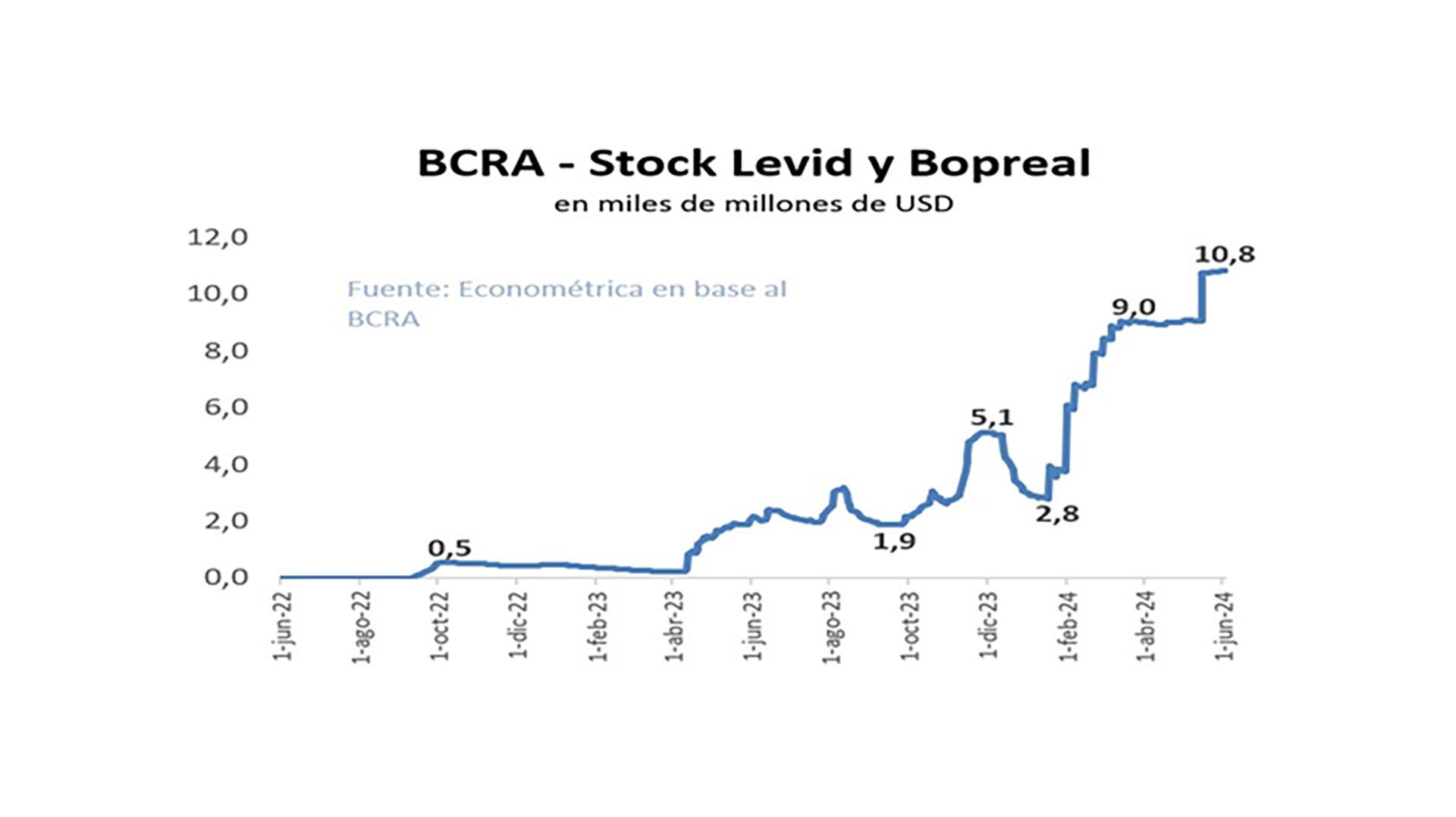

En alusión a esta analogía, el caso de la baja en las tasas de interés y las colocaciones del Bopreal resulta un ejemplo canónico de esto.

La nueva gestión del BCRA logró reducir la base monetaria (stock), disminuir la emisión (flujo) y en paralelo recomponer reservas internacionales. Si bien ahora adeuda USD 10.000 millones de Bopreal, es de destacar que la entidad cambió deuda que pagaba 250% anual en pesos, por otra que cuesta menos de 5% anual en dólares. Es el costo de abortar una hiperinflación y recomponer reservas.

El directorio del BCRA se está ahorrando 80% de los intereses que hubiera pagado en Leliq y Pases, el equivalente a 3 bases monetarias al año. Además, está regularizando el embrollo con los importadores, que implicaba que un motor de actividad económica, dependiente de la compra de insumos en el resto del mundo se encuentre casi totalmente frenado. Básicamente, el BCRA cambió un peón por un caballo.

El directorio del BCRA se está ahorrando 80% de los intereses que hubiera pagado en Leliq y Pases, el equivalente a 3 bases monetarias al año

Ahora bien, ¿esto significa que se “ganará la partida”? No necesariamente. Faltan muchos otros triunfos todavía, por ejemplo, mantener el equilibrio fiscal durante todo 2024, además de tener un mercado cambiario libre y unificado, de mínima. La agenda es infinita dado el desastre heredado.

El “escenario distópico a la Venezuela” -escenario base hasta fin de 2023- hoy luce infinitamente más lejano. Prácticamente imposible a esta altura, para dicha de todos los argentinos.

El autor es Economista, especializado en finanzas

Hacer Comentario