Alcanzado el acuerdo técnico con el Fondo Monetario, por el cual se espera que entre mediados y fines de agosto el organismo desembolse los USD 7.500 millones anunciados en el programa, los analistas del mercado afinaron el lápiz y se pusieron a hacer las cuentas. El foco apunta a identificar cuál será el impacto del giro previsto en las reservas del Banco Central, hoy con un amplio saldo negativo.

La cuenta luce bastante sencilla pero también poco alentadora ya que, por sí solo, el entendimiento quedó lejos de garantizar que el BCRA pueda recuperar un signo positivo en las reservas antes de fin de año a pesar de que la nueva meta indica que debe lograr una acumulación de USD 1.000 millones. Esto sobre diciembre de 2021, lo que implica un saldo total de USD 3.300 millones en diciembre. Una meta que, de incumplirse, será problema del próximo gobierno.

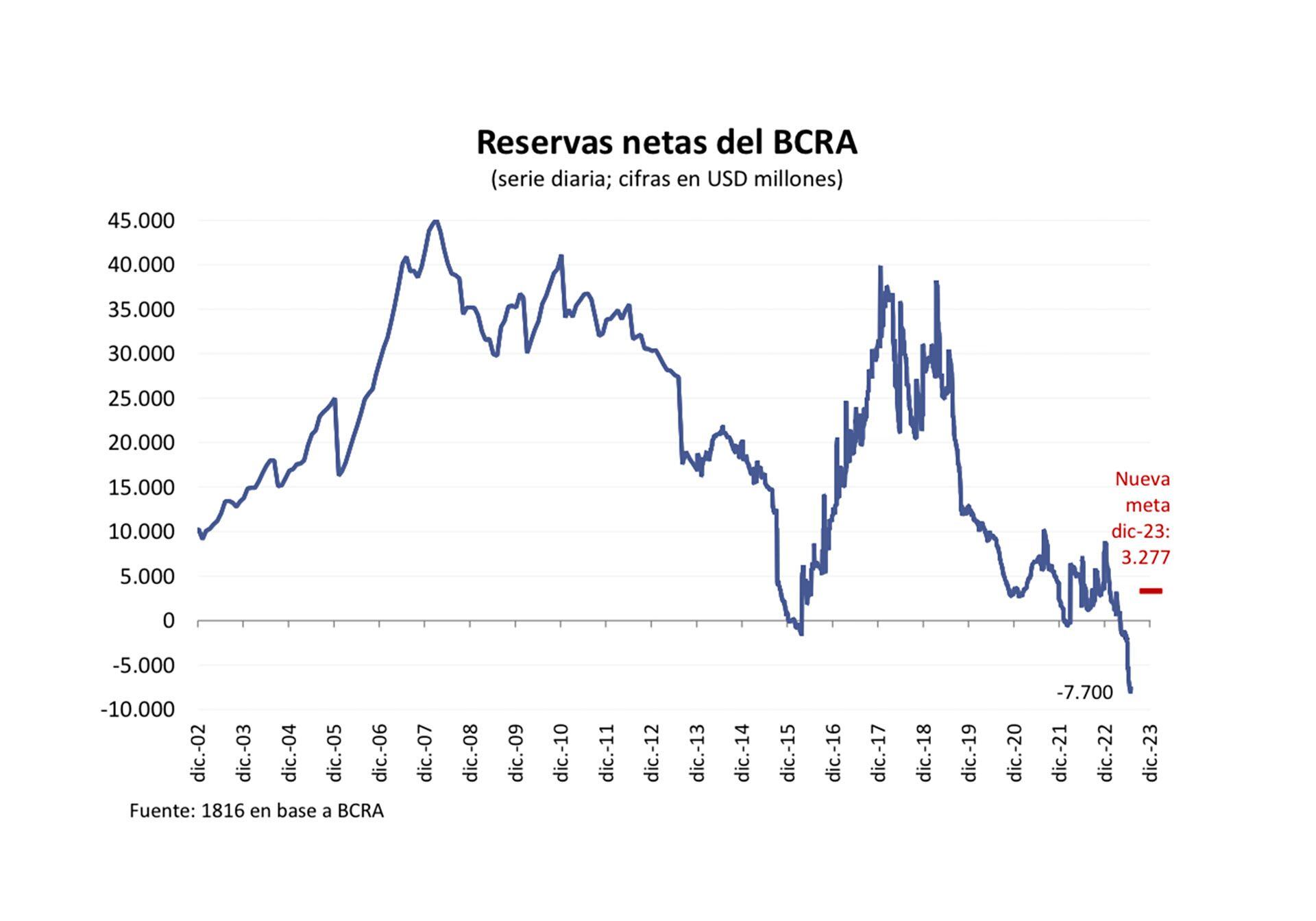

Mucho antes de que eso ocurra, el corto y mediano plazo también luce desafiante. De acuerdo al consenso del mercado, las reservas netas se encuentran hoy en terreno negativo por unos USD 7.800 millones. A eso se le suman los USD 3.400 millones que el Gobierno deberá pagar al propio FMI entre lunes y martes, monto para el cual desde el Ministerio de Economía están buscando reunir fondos entre organismos multilaterales como la Corporación Andina de Fomento (CAF) y otra vez China. Es decir que, tras el pago con yuanes, las reservas netas negativas superarían los USD 10.000 millones, asumiendo también un préstamo de USD 1.000 millones de la CAF.

Esa cifra se reduciría a USD 3.700 millones cuando se efectivice el desembolso del Fondo Monetario pero seguiría, aunque por una cifra mucho menor, en terreno negativo.

La preocupación del mercado es que esa leve mejoría sería transitoria. “Si no cambia el flujo proyectado, no hay cambios en el horizonte para las reservas netas en el acuerdo con el FMI”, sostuvo el economista Salvador Vitelli quien calculó que, una vez concretado el desembolso del Fondo, entre septiembre y noviembre operarán nuevos pagos por un total de USD 4.300 millones. Esa cifra volvería a llevar las reservas netas al saldo negativo en el mismo nivel que el actual.

La principal conclusión que se desprende de ese cálculo es, en definitiva, qué margen tendría el Gobierno para intervenir en el mercado paralelo del dólar, práctica que permitió el Fondo Monetario pero que, a la luz del monto difundido, no financiará. En ese sentido, desde la consultora Anker destacaron que el margen de maniobra para mantener a raya el tipo de cambio en plena campaña electoral dependerá, en definitiva, de las condiciones bajo las que se obtengan los fondos para pagar los vencimientos de la próxima semana.

“Un punto relevante es si China (y eventualmente los organismos internacionales si hay un préstamo puente) exigirá la devolución de los pagos una vez que se desembolsen los DEGs del FMI. Si esto no ocurriera, el BCRA podría recomponer munición para sostener la intervención en el mercado cambiario durante el período electoral, aunque ello dependerá de la posibilidad de convertir los DEGs a dólares líquidos”, se explicó en el informe de análisis del acuerdo con el FMI de la consultora fundada por el ex presidente del Banco Central, Luis Caputo.

“Si este fuera el caso, el escenario sería positivo para el corto plazo, pero dado que la totalidad de las reservas líquidas son prestadas (encajes, swap con China y FMI una vez que se confirmen los desembolsos), un mayor uso de éstas para intervenir implicaría continuar profundizando el deterioro patrimonial del BCRA. Estimamos que en este escenario las reservas netas podrían ubicarse en noviembre en la zona de -USD 15.000 millones”, calcularon.

En el escenario opuesto, si el Gobierno queda obligado a devolver en el corto plazo los fondos utilizados para pagar al FMI en los próximos días, el espacio de maniobra será mucho más acotado, incrementando las chances de un salto discreto del tipo de cambio antes de diciembre.

Seguir leyendo:

Hacer Comentario