Los altos niveles de inflación generaron una caída no solo de los ingresos, sino también pérdida de los ahorros de casi todos los argentinos. Si se toman los primeros seis meses del Gobierno de Javier Milei los únicos ahorristas que pudieron ganar la carrera contra los precios fueron los que tienen acceso a inversiones que podrían considerarse más “sofisticadas”, como los títulos y letras de deuda pública.

Quienes dejaron sus pesos sin rendimiento, en sus bolsillos, colchones, plazos fijos, cuentas bancarias, entre otros, fueron los más afectados por la inercia inflacionaria. La política de tasas de interés negativas del Banco Central hizo que quienes tienen su dinero depositado en billeteras virtuales también perdieran capacidad de compra.

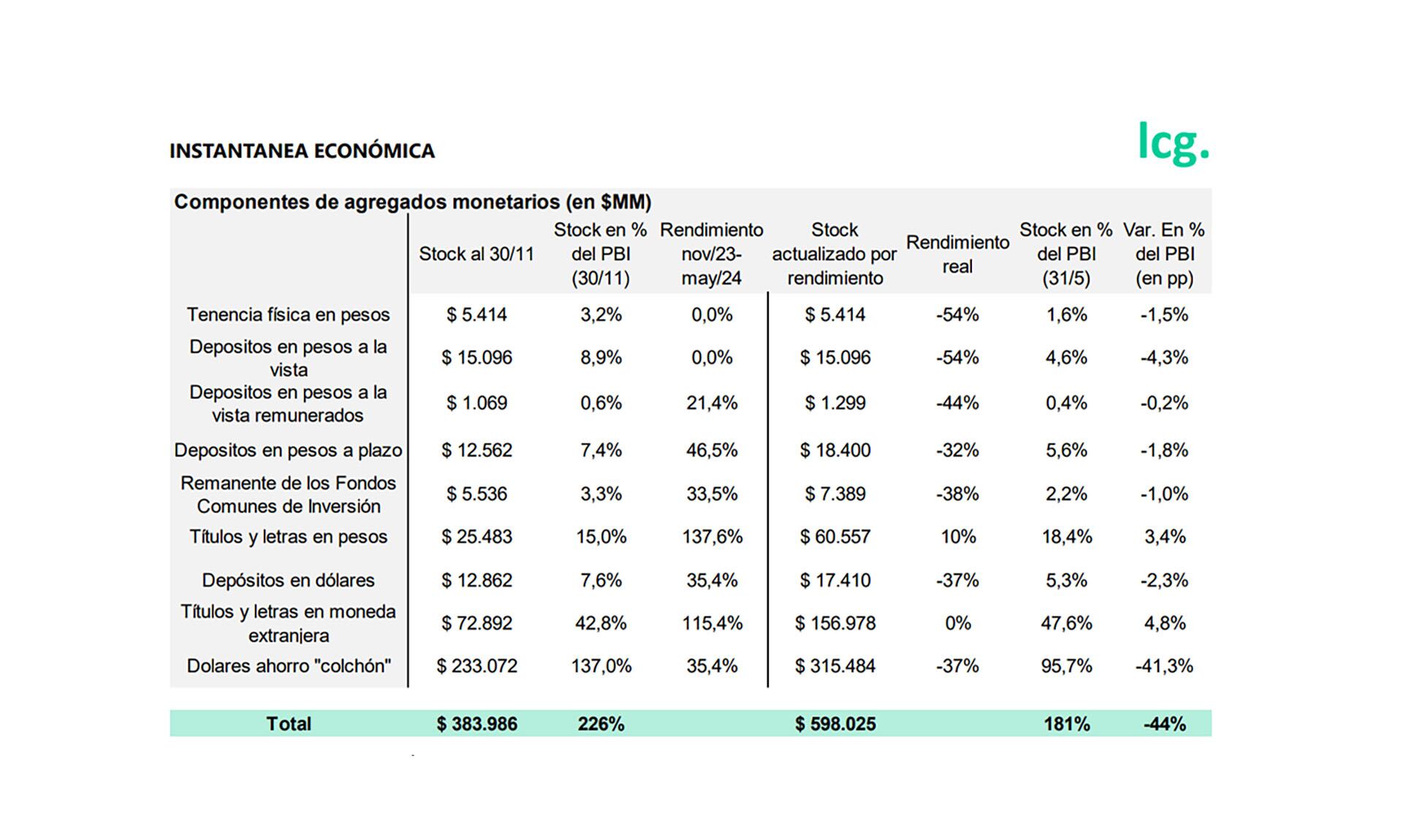

La información surge de un informe que realizó la consultora LCG sobre la evolución de los activos de los argentinos desde el 30 de noviembre hasta el último día de mayo, a partir de su rendimiento en términos reales.

“Lejos de la retórica oficial, el ‘impuesto inflacionario’ cobrado en estos meses fue enorme. En parte fue inevitable (saldos a la vista sin remuneración en contexto de ajuste de precios relativos); en parte fue un desenlace virtuoso (la brecha se achicó luego de la devaluación); y en parte la licuación de riqueza fue una decisión de política (tasas en pesos muy negativas). Dicho esto último con otras palabras, el saneamiento del balance del BCRA podría verse como un eufemismo del enorme y deliberado cobro de impuesto inflacionario (en sentido amplio, incluyendo activos remunerados)”.

El trabajo de LCG señala que, al igual que los ingresos, el incremento de la riqueza fue notablemente menor a lo que varió la inflación. “En 6 meses, indicaron, el stock creció un 56% mientras que la inflación acumulada en el mismo período fue del 116 por ciento. En términos generales los activos de los argentinos perdieron un 28% real en 6 meses. La riqueza pasó de 226% del PBI a 181% del PBI, una caída enorme de 44 puntos”, explicaron.

El informe muestra que casi todos los activos financieros perdieron frente a la inflación, incluso los dólares en depósitos o en el colchón por una brecha cambiaria que se mantuvo detrás del índice de precios minoristas.

Distinto fue el caso de los títulos y letras del Tesoro, tanto los denominados en pesos como en dólares. Serían los únicos que lograron preservar la riqueza del ahorrista en términos de inflación y de PBI nominal. Estos tuvieron en los últimos meses pagos de intereses y/o capital, aunque su valuación creció por encima de esas variables desde que Milei asumió la presidencia.

“El aumento de su cotización sólo compensó el aumento de precios, pero eso fue suficiente como para diferenciarse del resto de los activos. Los instrumentos de deuda emitidos en pesos, teniendo en cuenta el rendimiento promedio de tres bonos de referencia ajustables por CER, reflejaron el mejor rendimiento: +10% real entre noviembre y mayo. En términos del PBI pasaron a representar un 18,4% (vs. 15% del PBI en nov-23)”, detalló LCG.

Para los títulos y letras en dólares, teniendo en cuenta el rendimiento promedio de los bonos AL30 y GD35, el informe consignó un rendimiento en línea con la inflación. Sin embargo, comparado con el crecimiento del PBI nominal, el cual creció un 94% en el período analizado, estos instrumentos pasaron de representar de un 42,8% a un 47,6% durante el mismo lapso.

Las peores pérdidas las tuvieron los ahorristas que no estaban protegidos con ningún tipo de rendimientos como son los pesos en circulación y los que están en depósitos a la vista en cuentas bancarias, que perdieron un 54% real en seis meses y pasaron de representar un 12,1% del PBI a 6,2% del PBI en mayo.

A estos le siguen los depósitos a la vista remunerados (caída del 44% contra la inflación), con una remuneración inferior a la de los plazos fijos. Son utilizados comúnmente por los Fondos Comunes de Inversión ya que son capaces de exigir el pago de cierto interés por los montos que manejan. Los plazos fijos tradicionales cayeron 33% contra los precios minoristas.

Hacer Comentario