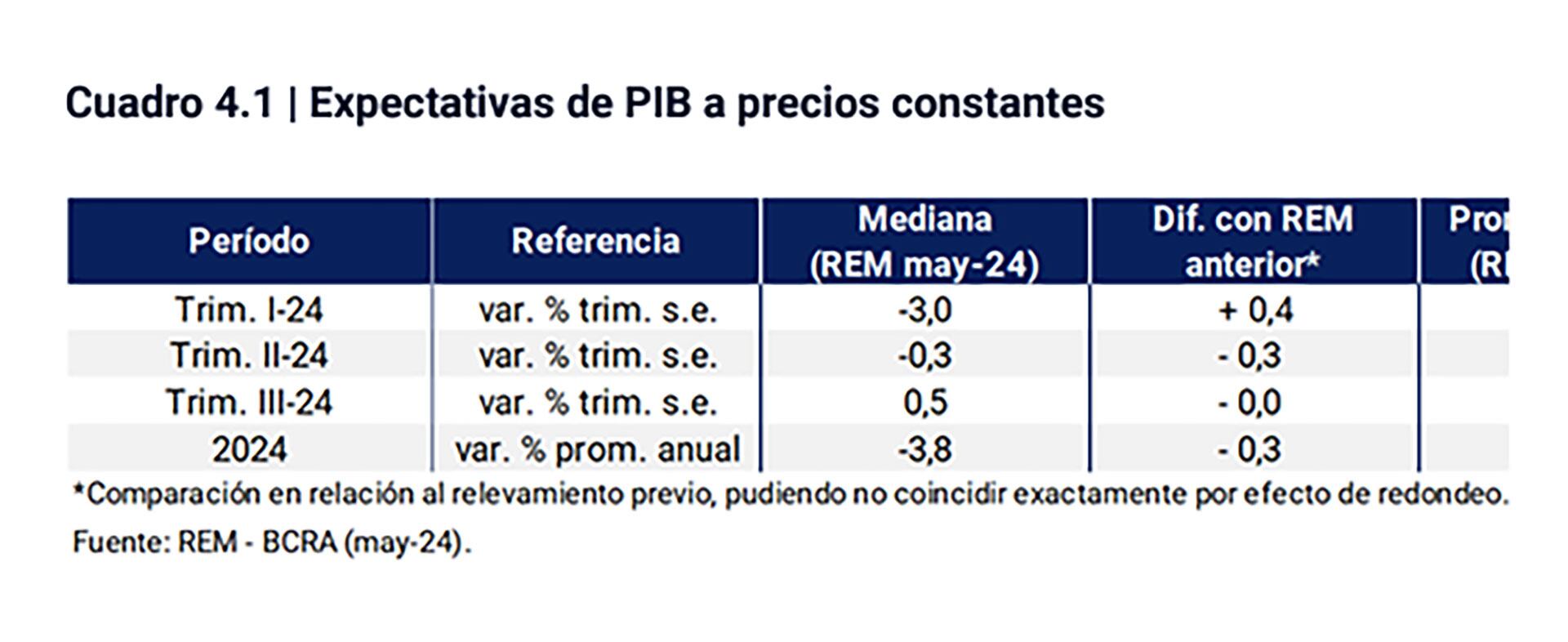

Tras soportar unas semanas duras en las que la tensión llegó a las únicas variables que profesaban una fe sin fisuras en el nuevo proceso económico, las financieras, el Gobierno recuperó oxígeno esta semana con el encadenamiento de tres noticias salientes: la renovación del swap con China, la aprobación de la Ley Bases y el dato de inflación de mayo de 4,2% conocido ayer, otra vez más bajo que lo esperado. La seguidilla logró revivir el entusiasmo en el mercado, sin embargo, ninguna de esos tres eventos es suficiente para reanimar a la economía real, cuya caída se prevé en 3,5% para este año según coinciden los economistas locales consultados en el REM del Banco Central y los organismos internacionales.

Aunque algunos datos marcan que la actividad llegó a su piso entre abril y mayo, la incógnita es cuándo y con qué bríos empezará el rebote. Tras la aprobación en el Senado de la ley que contiene, entre otros puntos, la reforma laboral y, particularmente, el discutido Régimen de Incentivo a las Grandes Inversiones (RIGI) la pregunta que empieza a crecer es qué tanto acelerará la recuperación el nuevo dispositivo legal.

Aún cuando desde los sectores empresarios dieron la bienvenida a las reformas, lo cierto es que ninguna norma, admiten, generará puestos de trabajo per sé si no se recupera la demanda

La respuesta es imprecisa. La coincidencia entre los analistas económicos respecto de los efectos expansivos del RIGI no queda en discusión pero su efecto no será inmediato. De hecho, tal vez para este año ni siquiera sea tan relevante. Es lo que plasmaron los economistas de ABECEB, que advirtieron que el énfasis casi exclusivo que el Gobierno está poniendo en los grandes proyectos de inversión con el RIGI “parece necesitar de un complemento de peso para incentivar el empleo más allá de los recursos naturales cuya virtud mayor es la de aportar dólares más que empleo”.

Es que, desde la mirada de la consultora, el salto devaluatorio de diciembre con expectativas inciertas provocó un “overshooting” de los precios (suba brusca por encima del nivel de equilibrio) que profundizó la recesión por la caída de ventas al tiempo que el salario real cayó más de lo esperado.

En ese escenario, el Gobierno comenzó a calibrar el nivel de ajuste para evitar una caída aún mayor de los ingresos, el consumo y afectar más la actividad. Pero lo cierto es que, en la medida que la inflación baja, el empleo empieza a ser la gran preocupación. En ese sentido, aún cuando desde los sectores empresarios dieron la bienvenida a las reformas, lo cierto es que ninguna norma, admiten, generará puestos de trabajo per sé si no se recupera la demanda.

Así, el consenso es que la recuperación se iniciará de la mano de un mayor dinamismo de las exportaciones, particularmente en aquellos sectores que ya comenzaron a mostrar el alto potencial como la energía y la minería y que, en una segunda etapa, el impacto de las inversión bajo el esquema RIGI empiece a hacer la diferencia en el nivel de actividad, lo que podría empezar a ocurrir recién hacia fin de año. “Explotar nuestras ventajas comparativas en recursos naturales parece una necesidad obvia: es el sector con más posibilidades de aportar dólares genuinos para sostener el alto nivel de importaciones que demanda una economía en crecimiento, que necesitará insumos y bienes de capital” aclararon desde ABECEB, donde remarcaron que al mismo tiempo es necesario mejorar la estructura tributaria y no dejar atrasar el tipo de cambio.

En otros términos, el camino más inmediato a una reactivación vigorosa sólo podría darse a través de una fuerte recomposición del ingreso que estimule el consumo. Ese no parece ser el caso en el contexto actual, incluso a pesar de que es probable que en el segundo semestre ya esté en vigencia gran parte de la ley. De hecho, un estudio reciente de la consultora Analytica que dirige Ricardo Delgado y que analizó los últimas tres crisis derivadas de shocks devaluatorios identificó que en todas ellas el consumo fue la última variable en recuperarse ya que su movimiento es inverso al de las exportaciones, la primera variable en reaccionar tras una devaluación. Esto significa que la recuperación será desigual y más lenta mientras las reformas no estén completamente operativas.

Coincide en eso el economista Fausto Spotorno, de OJF & Asociados, que asegura que la recuperación empezará en el segundo semestre pero que “será gradual”.

Hacer Comentario