El Banco Central de la República Argentina (BCRA) ratificó en Wall Street la fase 2 de la hoja de ruta que contempla “un marco monetario más ortodoxo” que incluirá, además, la intervención sobre la brecha cambiaria con reservas y la recompra de los puts en poder de los bancos. La entidad pronosticó que la inflación de julio desacelerará al 3,7% mensual, luego de la postergación de aumentos en tarifas y combustibles, e insistió en una flexibilización “prudente” del cepo.

Esos lineamientos fueron presentados por el vicepresidente del BCRA, Vladimir Werning, en varios encuentros que mantuvo con inversores internacionales en la ciudad de Nueva York. La presentación está fechada el 15 de julio.

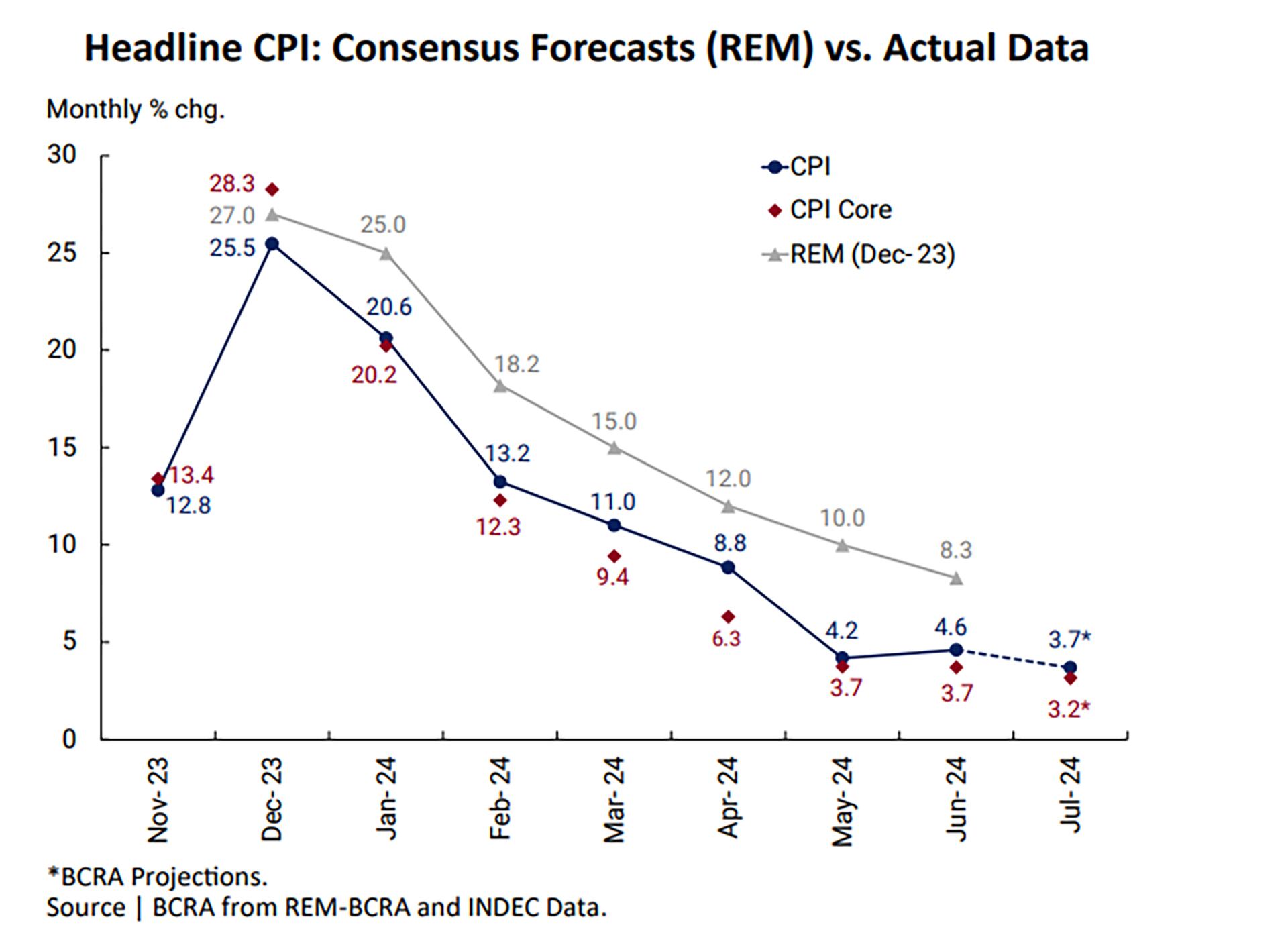

La definición más novedosa fue que la expectativa de la entidad para el Índice de Precios al Consumidor (IPC) del Indec de julio es del 3,7% y del 3,2% si se excluyen los regulados. Eso implica una desaceleración respecto al 4,6% y 3,7%, respectivamente, que arrojaron para junio ambos indicadores, los cuales habían interrumpido cinco meses consecutivos de caída.

La vuelta a la desinflación fue apoyada por la suspensión de aumentos en rubros sensibles que definió para este mes el ministro de Economía, Luis Caputo. Las tarifas de luz y de gas no comenzaron a indexarse en base a inflación, como estaba previsto, y se volvió a patear un incremento en el impuesto a los combustibles, tributo que suele ser trasladado a lo que pagan los usuarios en los surtidores. Los boletos de transporte también se mantienen congelados en el AMBA.

“El IPC quedó por debajo del consenso en casi 50 puntos porcentuales en el primer semestre de 2024″, destacó Werning quien afirmó que ese resultado se consiguió a partir del ancla fiscal, la política cambiaria y la tasa de interés negativa.

De todos modos, el documento reconoce que hay precios a los que le queda un largo trecho para volver a los niveles de equilibrio. Es el caso de las tarifas de electricidad y gas, el transporte, las prepagas, jubilaciones, entre otros rubros. La postergación de incrementos implicará que algunos precios relativos volverán a atrasarse en términos reales.

La presentación de Werning apalanca las expectativas de desinflación en lo que calificó como el “establecimiento de un marco monetario ortodoxo” con el cierre de los cuatro “grifos de emisión” que enumeró la entidad. El primer paso fue terminar con la emisión monetaria para financiar el déficit y el segundo fue el recorte de tasa de política monetaria, “para migrar deuda del BCRA al Tesoro”.

Las otras fuentes de emisión son los que, como anunció el Gobierno, buscarán resolver esta semana. Uno es el mecanismo de intervención sobre los dólares financieros, por el cual venderán el equivalente a las compras del BCRA en el MULC para esterilizar los pesos que se inyectaron en la economía por ese frente. La otra es la recompra de puts a los bancos por $18 billones que se oficializará esta semana.

La “eliminación” de los grifos de emisión y la baja de la inflación son los pasos previos a la fase 3 del programa económico. “Transición hacia la competencia de monedas y levantamiento prudente de los controles cambiarios”, sintetizó el documento presentado en Nueva York sobre la próxima etapa.

Por otro lado, Werning dio un panorama sobre los factores que explicarán la escasez de reservas para los próximos meses. Allí identificó una menor oferta de dólares provenientes del agro por menores precios internacionales y pagos de deuda, mientras que hay una mayor demanda por compromisos de las empresas con sus proveedores y pagos de importaciones de energía ante la llegada del invierno.

Por otro lado, Werning aseguró que la pérdida de reservas no tuvo que ver con el tipo de cambio exportador, que permite liquidar el 80% de las exportaciones en el dólar oficial y el otro 20% en el contado con liquidación. La entidad sostiene que los pagos de importaciones a través de los tipos de cambio financieros superaron la pérdida de ingreso de divisas.

“Los pagos de importación a través de CCL (USD 9.300 millones) superan la pérdida de ingresos de los exportadores (USD 7.600 millones para bienes, o USD 8.200 millones para bienes y servicios) atribuida al mantenimiento del beneficio 80/20″, detalló el vice de la entidad.

La presentación identificó que desde marzo hubo dos factores que presionaron sobre el mercado de los dólares financieros: los pagos de importaciones a través del CCL y el esquema de cuotificación que tienen algunos importadores.

Hacer Comentario