(Imagen Ilustrativa Infobae)

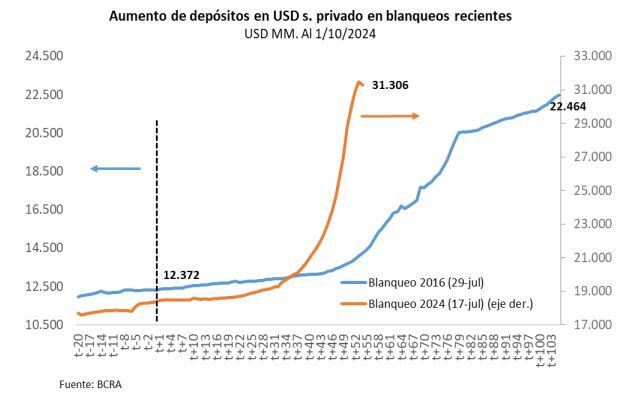

La marcha del actual blanqueo de capitales -en jerga más técnica, “exteriorización de activos”- es muy superior a la de similar operación llevada a cabo por el gobierno de Mauricio Macri en 2016.

Al cabo de la primera etapa de blanqueo de efectivo (prorrogada al 31 de octubre) el aumento en los depósitos en dólares del sector privado en los bancos es muy superior a lo anticipado, habiendo pasado de USD 18.400 a 31.400 millones, que si se imputa enteramente a la operación significa una “exteriorización” de nada menos que USD 13.000 millones, contra los USD 11.000 millones que habían aumentado los depósitos en la “ventana” de 9 meses del blanqueo de 2016, cuando los depósitos en dólares pasaron de USD 12.400 a 23.400 millones en una operación por la que se exteriorizaron nada menos que USD 117.000 millones.

Quantum aclara, sin embargo, que cerrada la ventana de aquel blanqueo los depósitos en dólares siguieron aumentando hasta llegar a un máximo de USD 32.400 millones en 2019, antes de la derrota del gobierno de Macri en las elecciones primarias (PASO) de agosto de ese año.

Aquella operación fue parte de un aumento total de depósitos de USD 20.000 millones entre julio de 2016 y el tope pre-PASO. De ese monto, los bancos prestaron cerca de la mitad al sector privado y depositeron cerca de 70% de la otra mitad en el Banco Central. Con lo cual el aumento de reservas internacionales atribuible al blanqueo fue de unos USD 7.000 millones.

Recaudar vs reactivar

Hay diferencias cualitativas a tener en cuenta. Aquel blanqueo tenía un objetivo recaudatorio: el mínimo no imponible era de USD 16.000, mientras que en el actual no hay que paga tributo alguno hasta los USD 100.000 y tampoco si se exteriorizan más de USD 100.000 pero se deja el dinero depositado hasta fin de 2025 o se invierte en un menú de activos “elegibles”.

Fuente: Quantum (Sergio/)

Otra diferencia, dice el estudio, es que en el actual blanqueo los bancos pueden recibir billetes antiguos y manchados -con estricciones- cuya cotización previa en el mercado informal era hasta 3% menor a la de los billetes en buen stado.

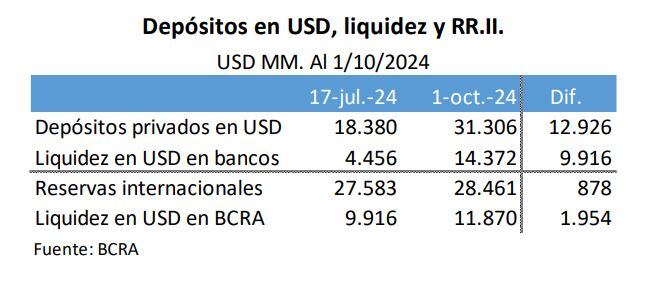

El blanqueo actual, en cambio, “parece ser parte del tránsito hacia una nueva idea de formalización parcial hacia un sistema de múltiples unidades monetarias”, en cuyo contexto “es relevante que los depósitos en dólares se quedan en el sistema y se recirculan y no que vuelvan a los “colchones” o cajas de seguridad, observa Quantum, que también precisa que, como informó Infobae, desde el 1 de octubre hubo un retiro de USD 154 millones del efectivo en dólares blanqueado. Ante la incertidumbre sobre hasta dónde pueden llegar los retiros, el estudio recuerda que los bancos están manteniendo una alta proporción de los dólares recibidos, conducta también atribuible,al menos en parte, a que deben procesar el efectivo recibido).

Concretamente, los datos al martes pasado precisan que los bancos mantienen en sus bóvedas algo más del 77% del incremento de USD 13.000 millones –unos USD 10.000 millones- y que solo USD 1.954 millones pasaron a formar parte de las reservas brutas del BCRA. Suce que los bancos tenían en el Central liquidez por un monto muy superior al requerido, y ahora están aplicando parte de lo recibido al aumento de los depósitos, por lo cual Quantum estima que la mayor parte de la diferencia se canalizó a préstamos al sector privado. Y se pregunta si el aumento de los depósitos por el blanqueo es un indicador de confianza en los depósitos en dólares en el sistema financiero que, a su turno, induzca nuevos depósitos, “tal como ocurrió en posterioridad al blanqueo de 2016″.

Retener

Para lograr esa retención, ayudaría la rentabilidad que se pueda obtener de diversas inversiones, como bonos soberanos o corporativos y fondos comunes de inversión. De hecho, el estudio observa que una parte del incremento de los fondos blanqueados se estaría canalizando a diversas inversiones, como los títulos de deuda argentina. Al respecto, desde mediados de julio 2024 (cuando se reglamentó el blanqueo) al mismo tiempo que aumentan los depósitos en dólares se recupera el precio de la deuda soberana en dólares, que pasó de un promedio de 44 a 53 dólares por cada 100 de valor nominal.

Fuente: Quantum (Sergio/)

Riesgo país

El aumento de los bonos argentinos se refleja a su vez en la caída del riesgo país, que cayó en ese lapso en 316 puntos básicos, un 19,8%, más del doble de lo que en igual plazo cayó el riesgo país latinoamericano promedio (7,8%).

De todas maneras, el rendimiento de la deuda argentina a 10 años sigue siendo muy superior, 15,9% anual, muy superior a los niveles de 4,5 a 6% que rinden los bonos de México, Paraguay, Perú, Uruguay, Brasil o Chile e incluso superior al de los bonos de Egipto (10%), Pakistán (11%), Congo (13,5%) y Kenia (9,8%), países –afirma Quantum- “con situaciones económicas, sociales y políticas mucho más complejas”.

Otra parte de los fondos blanqueados se va canalizando a inversiones en títulos de la deuda corporativa, que empiezan a mostrar más dinamismo mico y permiten a las empresas emitir deuda a tasas competitivas.

Al respecto, Quantum menciona las recientes emisiones de Pampa por USD 84 millones a 48 meses y al 5,75% anual, del Grupo ST por casi 8 USD millones a 9 meses al 7% anual y emisiones en carpeta de YPF a 4 años por USD 150 millones, de la citrícola y comercial San Miguel por USD 10 millones -ampliable a USD 100 millones- a 24 meses, de la petrolera Vista a 7 años por USD 75 millones -ampliable a USD 150 millones- y de la Geopark, una empresa de energías renovables, a36 meses, y de Inversora Juramento a 24 meses, entre otras.

Hacer Comentario